Отчет о финансовых результатах за 2015 год

4 Мар 2016 | Статьи | Бухгалтер | 1 525 |  голосов: 1

голосов: 1

По итогам 2015 года все организации обязаны сдать в органы статистики и ФНС годовую отчетность. В нее входит баланс и отчет о финансовых результатах (форма № 2).

Отчет о финансовых результатах за 2015 год (форма № 2) является неотъемлемой частью бухгалтерского годового отчета, который все юридические лица, попадающие под действие ФЗ "О бухгалтерском учете", обязаны сдать в органы статистики и ФНС до 31 марта 2016 года.

Отчет о финансовых результатах за 2015 год (форма № 2) является неотъемлемой частью бухгалтерского годового отчета, который все юридические лица, попадающие под действие ФЗ "О бухгалтерском учете", обязаны сдать в органы статистики и ФНС до 31 марта 2016 года.

Традиционно в отчет о финансовых результатах за год нужно включить данные бухгалтерского учета обо всех доходах, расходах и итогах деятельности юридического лица за отчетный период. Все показатели вносятся в отчет нарастающим итогом с начала года и должны соответствовать строкам баланса и декларации по налогу на прибыль.

Что необходимо включить в форму № 2

В отчет о финансовых результатах обязательно должны попасть такие данные бухгалтерского учета:

- сумма полученной за год выручки;

- себестоимость продаж по организации;

- управленческие и коммерческие расходы организации;

- валовая прибыль или убыток за отчетный период;

- полученные и уплаченные проценты;

- прочие доходы и расходы за год;

- прибыль или убыток от реализации;

- общая прибыль или убыток до налогообложения;

- изменение за год отложенных налоговых активов и обязательств;

- чистая прибыль или убыток;

- прочая справочная информация.

При составлении формы № 2 необходимо учитывать рекомендации, данные Минфином России в . Они касаются вопросов проведения аудита бухгалтерской документации за отчетный период.

Важно помнить, что все суммы, которые отображаются в отчете не должны содержать в себе НДС и акцизов. Особенно это касается доходов. Расходы и отрицательные показатели (убытки) необходимо разносить без знака "минус". На их отрицательное значение должны указывать круглые скобки. Показатели отчетного периода (2015 год) необходимо приводить в сравнении с показателями аналогичного отчетного периода прошлого года (2014 год).

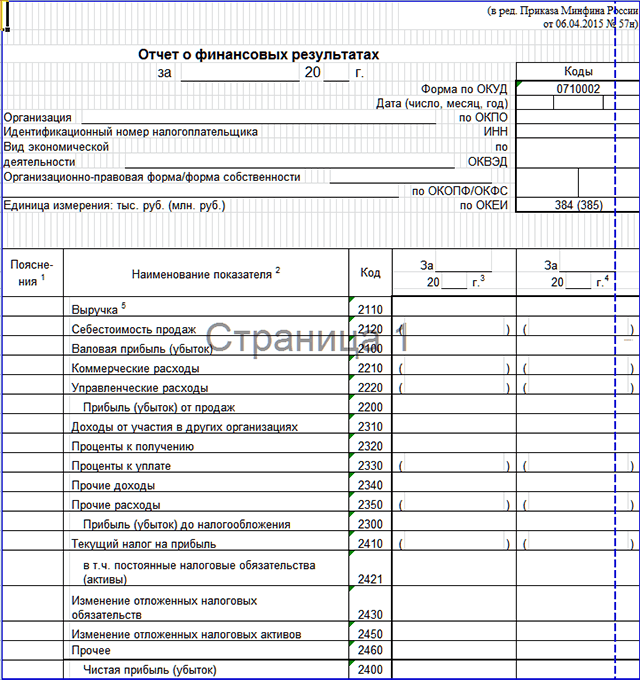

В отчете о финансовых результатах за 2015 год следует привести такие сведения:

- в столбце 3 - обороты по счетам с 1.01.2015 по 31.12.2015 года, включительно;

- в столбце 4 - данные из столбца 3 формы № 2 за 2014 год.

Столбец "Пояснения" предназначен для указания номера пояснения организации к балансу (форма № 1) и отчету о финансовых результатах (форма №2).

Как сопоставлять показатели в отчете

Данные текущего отчетного периода обязательно должны быть сопоставимы с данными аналогичного периода за прошлый год. Это значит, что все цифры в отчете обязательно должны формироваться по единым правилам. Если выявляется несопоставимость данных, то это может быть связано с тем, что:

- изменилась учетная политика организации;

- в отчетном периоде были выявлены серьезные ошибки прошлых лет.

В этом случае рекомендуется скорректировать прошлогодние данные таким образом, чтобы они совпадали с существующими условиями. При этом вносить поправки в отчеты о финансовых результатов прошлых лет не следует.

В утвержденной форме № 2 все строки не пронумерованы. Поэтому кодировку строк необходимо уточнять в . (приложение № 4). Для того, чтобы сдать отчет в органы статистики и ФНС, нужно обязательно нумеровать строки. Делать это следует с учетом ряда особенностей различных категорий юридических лиц. Так, субъекты малого бизнеса заполняют особую форму баланса и формы №2. Они должны показывать укрупненные показатели, в которые входит сразу несколько строк из стандартной формы. В этом случае код строки нужно проставлять по наибольшему из вошедших в строку показателю.

Как разнести доходы и расходы по видам деятельности

В строках 2110-2200 формы № 2 следует указать полученные доходы и осуществленные организацией за год расходы по стандартным видам деятельности. Для заполнения этих строк нужно воспользоваться показателями счета 90 "Продажи". Важно помнить, что полученная организацией выручка по строке 2110 отражается в чистом виде, без акцизов и НДС. Ее сумму необходимо исчислить уже с учетом всех бонусов и скидок, которые организация предоставила своим клиентам. Это значит, что если покупатель получил скидку по договору, то показатель выручки по строке 2110 должен быть отражен за минусом суммы этой скидки.

Строка 2120 должна содержать данные о расходах организации по стандартным видам деятельности. Это те расходы, которые формируют себестоимость товаров или услуг. Полученная от стандартных видов деятельности прибыль отражается строке 2100 формы № 2. Справочно: это разница показателей строки 2110 (выручка) и строки 2120 (себестоимость).

Строка 2210 предназначена для отражения суммы расходов, связанных с реализацией товаров, работ или услуг, иначе они называются коммерческими. А строка 2220 для управленческих расходов. Важно руководствоваться рекомендациями из инструкций к плану бухгалтерских счетов, чтобы правильно определить тип расходов. Так, в коммерческие расходы (строка 2210) необходимо включать затраты на рекламу. Правда, при этом нужно также учесть порядок учета, предусмотренный учетной политикой юридического лица.

Как разнести прочие доходы и расходы, а также прибыль

Для отражения прочих доходов и расходов в форме № 2 предназначены строки 2310-2350. Их следует заполнять на основании данных по счету 91 "Прочие доходы и расходы". К примеру, если организация в отчетном году получила дивиденды, то их следует отразить по строке 2310.

Сумму прибыли до налогообложения можно вычислить на основании данных из строк 2110-2350, а полученную сумму - отразить по строке 2300. Для этого нужно суммировать показатели по строкам 2200, 2310, 2320 и 2340 и вычесть из полученного числа сумму строк 2330 и 2350. Если это прибыль, то сумма будет положительной, а если убыток - отрицательной. Тогда ее следует указать в круглых скобках.

В форме отчета о финансовых результатах содержатся отдельные строки для доходов и расходов от стандартных видов деятельности. В числе прочих доходов за вычетов расходов организация имеет право указывать только те доходы, у которых размер не превышает уровень существенности. Так, показатель признается существенным, если без него невозможно достоверно определить финансовое положение юридического лица. При этом у организаций есть право на самостоятельное определение таких критериев существенности. Они обязательно должны быть прописаны в учетной политике для целей бухгалтерского учета. Традиционно сведения о доходах, составляющих не менее 5% всех доходов юрлица, отражаются обособлено. При этом все расходы, которые с ними связаны, также следует указывать отдельно.

Для детальной расшифровки информации из отчета необходимо использовать специальное приложение - отдельную форму для пояснений к балансу и форме № 2. При этом в столбце "Пояснения" самой формы № 2 необходимо указывать ссылку на порядковый номер текстового пояснения или таблицы в этом приложении.

Как отразить в форме № 2 налог на прибыль организации

Расчеты по налогу на прибыль организации следует отражать в строках 2410-2400. В частности, в строке 2410 в круглых скобках должна быть отражена разница между суммарными оборотами по дебету и кредиту счета 68 субсчет "Расчеты по текущему налогу на прибыль" в корреспонденции со следующими счетами:

- 09 «Отложенные налоговые активы»;

- 77 «Отложенные налоговые обязательства»;

- 99 субсчет «Условный расход (доход) по налогу на прибыль»;

- 99 субсчет «Постоянные налоговые обязательства (активы)».

Разницу между суммарными оборотами по дебету и кредиту счета 99 субсчет "Постоянные налоговые обязательства (активы)" в корреспонденции со счетом 68 субсчет "Расчеты по текущему налогу на прибыль" следует отразить по строке 2421 формы № 2.

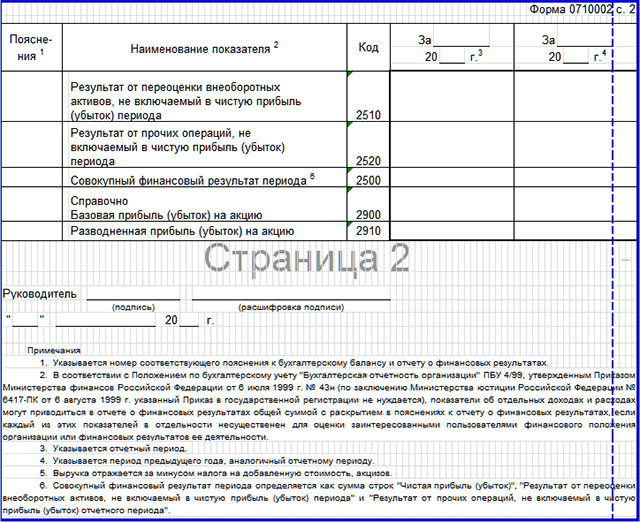

В силу статьи 13 ФЗ "О бухгалтерском учете" годовая отчетность признается составленной только после того, как ее подпишет руководитель. При этом, вместо руководителя отчет может подписать любой другой уполномоченный на это сотрудник. Но у него обязательно должна быть доверенность, даже если это главный бухгалтер организации. А подписи на разных экземплярах отчета не должны отличаться. В законе сказано о бумажной форме № 2. Если организация направляет отчет о финансовых результатах в налоговые органы в электронном виде, то у нее нет обязанности дублировать отчет в бумажном формате.

голосов: 1