Форма СЗВ-М. Как заполнить и сдать новую форму ежемесячной отчетности

4 мая 2016 | Статьи | Бухгалтер | 2 891 |  голосов: 1

голосов: 1

Впервые сдать новую форму СЗВ-М для ежемесячной отчетности в ПФР нужно не позднее 10 мая 2016 года. В статье рассмотрены наиболее важные вопросы, касающиеся заполнения и представления нового отчета.

С апреля 2016 года все страхователи обязаны ежемесячно представлять в территориальные подразделения ПФР сведения по каждому физическому лицу, с которым оформлены трудовые или гражданско-правовые отношения. Сведения надо подавать по форме СЗВ-М, которая утверждена .

С апреля 2016 года все страхователи обязаны ежемесячно представлять в территориальные подразделения ПФР сведения по каждому физическому лицу, с которым оформлены трудовые или гражданско-правовые отношения. Сведения надо подавать по форме СЗВ-М, которая утверждена .

Кто и куда должен представлять форму СЗВ-М

Ежемесячный отчет по форме СЗВ-М должны представлять все страхователи (организации и индивидуальные предприниматели) в отношении работающих у них застрахованных лиц. Сведения нужно сообщать и о тех физических лицах, с которыми заключены гражданско-правовые договоры, если с вознаграждений по таким договорам уплачиваются страховые взносы в ПФР. Об этом говорится в новом пункте 2.2 статьи 11 «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования». Форма СЗВ-М сдается в подразделение Пенсионного фонда по месту регистрации страхователя (п. 1 ст. 11 Закона № 27-ФЗ).

На основании новой ежемесячной отчетности ПФР планирует отслеживать факты работы пенсионеров. Это нужно для того, чтобы ограничить им индексацию пенсий. Тем не менее, сведения по форме СВЗ-М необходимо представлять на всех застрахованных работников, независимо от их возраста и наличия у них права на пенсию.

В Пенсионный фонд дал разъяснения, от чего зависит включение сведений о работниках в форму СЗВ-М. Согласно тому, что ежемесячный отчет по форме СЗВ-М составляется всеми страхователями (организациями и ИП) в отношении всех работающих у них застрахованных лиц, а в их число также включаются и те, кто сотрудничает с организацией или ИП по гражданско-правовым договорам, на вознаграждения по которым начисляются страховые взносы (пунктом 2.2 статьи 11 Федерального закона от 01.04.1996 № 27-ФЗ), чиновники фонда делают следующие выводы:

- в отношении физлиц, работающих по трудовому договору, СЗВ-М необходимо представлять вне зависимости от фактического осуществления выплат в их пользу, а также вне зависимости от уплаты страховых взносов по таким работникам;

- в отношении застрахованных лиц, работающих по гражданско-правовым договорам, СЗВ-М представляется при условии начисления страховых взносов на вознаграждения, выплачиваемые по таким договорам;

- при отсутствии застрахованных лиц, с которыми заключен трудовой договор или гражданско-правовой договор, на вознаграждения по которому начисляются страховые взносы, СЗВ-М сдавать не нужно.

Состав формы СЗВ-М

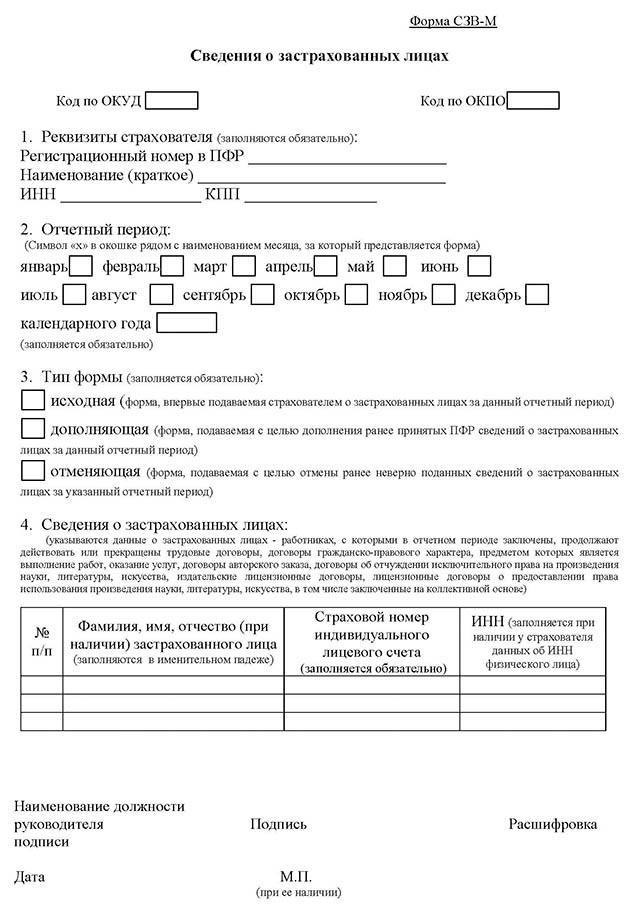

Форма ежемесячного отчета СЗВ-М называется «Сведения о застрахованных лицах». Она состоит из четырех разделов. Прежде чем перейти к описанию формы, заметим, что чиновники не стали утверждать отдельный порядок для заполнения нового отчета. Однако некоторые пояснения, касающиеся составления СЗВ-М, приведены непосредственно в самой форме.

Общий вид формы СЗВ-М

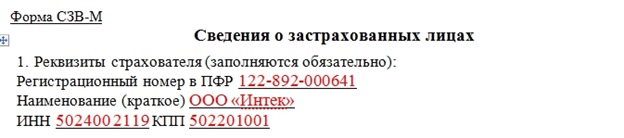

Раздел 1. Реквизиты страхователя

В этом разделе следует указать сведения о страхователе: регистрационный номер страхователя в ПФР, краткое наименование, ИНН и КПП. Все реквизиты являются обязательными.

Раздел 2. Отчетный период

Под отчетным периодом понимается месяц, за который представляется форма СЗВ-М (абз. 13 ст. 1 Закона № 27-ФЗ). Значения, которые следует вписать в поле «отчетный период», указаны в пояснении к разделу 2 формы. Например, при формировании отчета за апрель 2016 года нужно поставить «04»:

Напомним, что сведения на работников необходимо сдавать не позднее 10 числа месяца, следующего за отчетным (п. 2.2 ст. 11 Закона № 27-ФЗ). Ниже в таблице приведены сроки представления формы СЗВ-М за отчетные месяцы 2016 года.

| Отчетный месяц | Срок представления отчета |

|---|---|

| Апрель | не позднее 10 мая 2016 года |

| Май | не позднее 10 июня 2016 года |

| Июнь | не позднее 11 июля 2016 года* |

| Июль | не позднее 10 августа 2016 года |

| Август | не позднее 12 сентября 2016 года* |

| Сентябрь | не позднее 10 октября 2016 года |

| Октябрь | не позднее 10 ноября 2016 года |

| Ноябрь | не позднее 12 декабря 2016 года* |

| Декабрь | не позднее 10 января 2017 года (если этот день не будет выходным) |

* Если срок сдачи отчетности выпадает на нерабочий день, то этот срок переносится на ближайший рабочий день.

В законодательстве нет запрета на сдачу формы СЗВ-М до окончания отчетного месяца. Например, представить отчет за апрель 2016 года непосредственно в апреле (до майских праздников). Предусмотрен лишь крайний срок сдачи отчетности - 10-е число месяца, следующего за отчетным. Поэтому, на наш взгляд, страхователь вправе представить форму СЗВ-М до окончания текущего отчетного месяца, а подразделение ПФР обязано принять такую отчетность. Однако необходимо иметь в виду, что если работодатель сдаст СЗВ-М до окончания отчетного месяца, но в этом же месяце примет на работу нового сотрудника и не отчитается за него, то это будет являться нарушением.

Раздел 3. Тип формы (код)

В этом разделе следует отметить один из трех кодов, которые обозначают тип представляемой формы:

- «исхд» - исходная;

- «доп» - дополняющая;

- «отмн» - отменяющая.

Исходная форма - это та форма, которую страхователь представляет за отчетный период впервые. Например, если он сдает первичный отчет за апрель 2016 года, то в разделе 3 нужно проставить код «исхд»:

Как видно из пояснений, приведенных в форме СЗВ-М, код «доп» следует вписать в том случае, если страхователь решил дополнить сведения, которые ранее были приняты подразделением ПФР. Например, если работодатель по какой-то причине не указал в исходном отчете сведения о сотруднике, который был оформлен в отчетном периоде, то необходимо дополнить уже сданную отчетность информацией об этом работнике. Для этого нужно заполнить форму с кодом «доп». Что же касается кода «отмн», то он вносится в форму СЗВ-М, которая подается с целью отмены ранее представленных сведений. Например, отменяющую форму нужно сдать в том случае, если страхователь в исходной форме указал работника, который был уволен до начала отчетного периода.

Порядок заполнения форм с кодами «доп» и «отмн» нигде не прописан. В связи с этим у бухгалтеров могут возникнуть вопросы о том, как именно надо составлять дополняющие и отменяющие отчеты СЗВ-М. Приведем несколько примеров:

- Страхователь представил форму СЗВ-М, в которую внес сведения о работниках, уволенных до начала отчетного периода. Нужно ли отменять весь первоначальный отчет (представить те же сведения, что и в исходном отчете, но указать код формы «отмн») или же в отменяющей форме достаточно перечислить только тех физлиц, которые в исходной форме были «лишними»?

- Страхователь решил дополнить исходный отчет сведениями о работниках, которые не были указаны в первоначальном отчете. В этом случае в форме с кодом «доп» следует перечислить только новых людей или же нужно отразить всех застрахованных лиц (в том числе и тех, кто был указан в исходной форме)?

- Страхователь намерен уточнить ИНН одного из работников, поскольку в исходном отчете была допущена ошибка. Нужно ли сначала отменить ранее направленные сведения (сдать форму с кодом «отмн»), а потом подать дополняющую форму? Или же достаточно представить только форму с кодом «доп»?

Однозначных ответов на эти вопросы нет. По мнению экспертов, в данных случаях, действовать нужно следующим образом::

- в дополняющей форме необходимо перечислить только тех физлиц, в отношении которых в исходной форме были допущены ошибки, а также тех застрахованных лиц, сведениях о которых не были внесены в исходную форму;

- в отменяющей форме следует указать только тех физлиц, сведения о которых нужно вообще удалить из исходных данных, загруженных в базу ПФР.

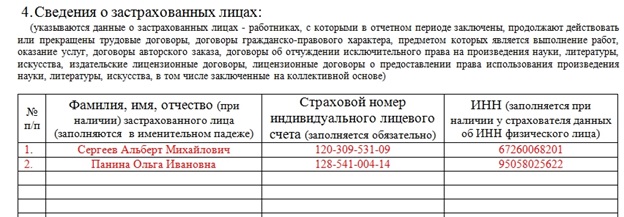

Раздел 4. Сведения о застрахованных лицах

Данный раздел представляет собой список застрахованных лиц, на которых сдаются сведения. В отношении каждого работника нужно указать:

- ФИО (отчество указывается при его наличии);

- СНИЛС (указывается обязательно);

- ИНН (указывается в том случае, если страхователю известен этот номер).

Например, если у страхователя в отчетном периоде было всего два работника, то раздел 4 формы СЗВ-М будет выглядеть так:

В пояснениях к форме СЗВ-М не говорится о том, что в незаполненные поля формы следует вписать прочерки. Таким образом, если страхователь не имеет сведений об ИНН работника, то соответствующую графу нужно оставить пустой.

Кроме того, в пояснении к разделу 4 формы СЗВ-М сказано, что в данный раздел вносятся сведения о работниках, с которыми в отчетном периоде заключены, продолжают действовать или прекращены трудовые договоры, а также гражданско-правовые договоры (на выполнение работ, оказание услуг и другие виды договоров, с выплат по которым перечисляются взносы в ПФР). Обратите внимание, что в этом пояснении обязанность страхователя представить сведения на работника никак не связывается с фактом перечисления этому работнику каких-либо выплат в отчетном периоде. Поэтому в раздел 4 формы СЗВ-М следует включить данные на всех сотрудников, у которых в отчетном периоде имелись действующие трудовые договоры со страхователем. В том числе, сведения нужно указать и на тех сотрудников, которые не получали выплат (например, были в отпуске без сохранения заработной платы или в отпуске по уходу за ребенком). По этой же причине в ежемесячные отчеты СЗВ-М необходимо вписывать данные о всех работниках, оформленных по договорам гражданско-правового характера, даже если вознаграждения по ним выплачиваются не каждый месяц.

А как быть, если страхователь в отчетном месяце перечислил премию или другую выплату уволенному работнику, трудовой договор с которым был расторгнут до начала отчетного периода? Если следовать пояснению к разделу 4 формы СЗВ-М, то сведения на такого работника включать в отчет не нужно.

Также может возникнуть вопрос о том, надо ли сдавать «пустую» ежемесячную отчетность, если в компании числится только один директор (он же единственный учредитель), с которым не заключен трудовой или гражданско-правовой договор?

Некоторые эксперты считают, что в этом случае представлять СЗВ-М не надо. Дело в том, что сведения о ФИО и СНИЛС работников заполняются обязательно. Никаких прочерков или пробелов в полях, предназначенных для отражения этих данных, быть не должно. Следовательно, если нет ни одного действующего договора с работником (а значит, и основания для заполнения раздела 4 формы СЗВ-М), то отчетность не сдается.

Кроме этого следует обратить внимание на формат, необходимый для сдачи СЗВ-М в электронном виде (он утвержден ). Форматом предусмотрено, что в списке застрахованных лиц (то есть, в разделе 4) должна иметься хотя бы одна запись со сведениями о сотруднике. Это также подтверждает, что сдавать «пустую» отчетность не нужно.

Однако, по словам представителей региональных отделений ПФР, ежемесячный отчет СЗВ-М надо представить, даже если в компании трудится один сотрудник, то есть числится только директор-учредитель. На него и надо сдать ежемесячную форму. При этом не важно, есть начисления или нет. Если опоздать с отчетом или не сдать его, проверяющие оштрафуют компанию. При этом будет не важно, компания не сдала отчет вовсе или опоздала на день.

Учитывая, что единого мнения нет, данный вопрос, о необходимости представления СЗВ-М на директора - единственного учредителя, имеет смысл уточнить в своем территориальном подраздедении ПФР.

Подпись и печать

Если страхователь отчитывается «на бумаге», то после заполнения всех разделов форму СЗВ-М необходимо подписать, указать дату составления и поставить оттиск печати (при ее наличии). Напомним, что в настоящее время организации вправе не иметь круглую печать. Пример заполнения:

Обратите внимание: в форме СЗВ-М указано, что при подписании отчета нужно вписать «наименование должности руководителя». Однако, как было сказано в начале статьи, данную форму обязаны сдавать и страхователи, которые являются индивидуальными предпринимателями. В связи с этим возникает вопрос: должен ли ИП оставить пустым поле, которое предназначено для указания должности руководителя, или же нужно вписать в это поле слова «индивидуальный предприниматель»? Ответа на этот вопрос пока нет. Но в любом случае предприниматель должен заверить форму СЗВ-М своей личной подписью.

Также заметим, что в самой форме СЗВ-М не предусмотрена возможность подписания «бумажного» отчета представителем страхователя. Поэтому можно предположить, что представитель, действующий на основании доверенности, не сможет подписать и сдать СЗВ-М за страхователя. Для сравнения напомним, что расчеты по форме РСВ-1 могут заверяться как плательщиками страховых взносов, так и их представителями (абз. 7 п. 3 Порядка заполнения формы РСВ-1, утвержденного ). Поэтому не исключено, что по вопросу о сдаче «бумажной» формы СЗВ-М через уполномоченного представителя появятся дополнительные разъяснения официальных органов.

Сроки сдачи СЗВ-М

Форму СЗВ-М нужно передать в ПФР не позднее 10-го числа месяца, следующего за отчетным, начиная с отчетности за апрель, т.е. до 10 мая. Но в случае, если день сдачи отчета выпадает на выходной или праздничный (нерабочий) день, то осуществляется перенос срока на следующий рабочий день.

Сроки для сдачи СЗВ-М в 2016 году

| Отчетный месяц | Крайний срок для подачи СЗВ-М |

|---|---|

| Апрель | до 10.05 |

| Май | до 10.06 |

| Июнь | до 11.07 (с переносом выходного дня) |

| Июль | до 10.08 |

| Август | до 12.09 |

| Сентябрь | до 10.10 |

| Октябрь | до 10.11 |

| Ноябрь | до 12.12 |

| Декабрь | до 15.01.2017 |

Согласно , с 1 января 2017 года на подготовку СЗВ-М дадут 5 дополнительных дней, а значит последний день сдачи формы перенесут с 10-го числа на 15-е число.

Способ сдачи формы СЗВ-М

Если сведения за отчетный месяц представляются на 25 и более застрахованных лиц (включая тех работников, с которыми заключены гражданско-правовые договоры), то страхователь должен сдать отчет СЗВ-М через интернет - в виде электронного документа, подписанного электронной подписью. Если же сведения подаются менее чем на 25 человек, то отчитаться можно «на бумаге» (абз. 3 п. 2 ст. 8 Закона № 27-ФЗ).

Ответственность за непредставление формы СЗВ-М

Штраф за непредставление формы СЗВ-М в установленный срок составит 500 рублей. Эту сумму придется заплатить за каждого работника, о котором не сообщены сведения (ч. 4 ст. 17 Закона № 27-ФЗ). Это означает, что любое опоздание с отчетностью может повлечь для страхователя серьезные санкции. Так, если форма СЗВ-М будет сдана позже срока хотя бы на один день, а у страхователя работает 200 человек, то размер штрафа составит 100 000 рублей (200 чел. × 500 руб.).

Также штрафом в 500 рублей будет наказываться представление неполных и (или) недостоверных сведений в отношении каждого работника (ч. 4 ст. 17 Закона № 27-ФЗ). Заметим, что в Законе № 27-ФЗ ничего не сказано о том, может ли подразделение ПФР оштрафовать страхователя, который исправил ошибку в исходном отчете СЗВ-М до того, как ее обнаружили в фонде.

Сдавать или нет нулевую СЗВ-М?

Сдавать СЗВ-М на единственного учредителя, который не получает зарплату и не заключал трудовой или гражданско-правовой договор, не нужно. Такой вывод следует из . В СЗВ-М включают всех застрахованных лиц. Как правило, это физические лица, нанятые по трудовому договору или договору подряда. В результате возникал вопрос: сдавать ли форму на единственного учредителя-директора, если с ним не заключен трудовой договор. Раньше в письме от 06.05.2016 № 08-22/6356 ПФР настаивал, что компания обязана сдать СЗВ-М на учредителя, аргументируя это тем, что даже если с собственником не заключен договор, отношения между ним и компанией - трудовые.

Теперь фонд изменил свою позицию. Письмо № ЛЧ-08-26/9856 ПФР разослал в региональные фонды. Оно длинное и путаное. Но в ПФР подтверили, что не нужно сдавать отчет на единственного учредителя, если с ним не заключен договор и он не получает зарплату.

Специалисты на местах уже руководствуются новыми разъяснениями. Так, отделение ПФР по г. Санкт-Петербургу и Ленинградской области 3 августа опубликовало информацию, что на единственного учредителя сдавать СЗВ-М не надо. Также специалисты фонда добавили, что сдавать нулевые формы не нужно.

Нужно ли выдавать сотрудникам копии СЗВ-М?

Компания обязана выдавать копии СЗВ-М сотрудникам и тем, кто работает по гражданско-правовым договорам (ст. 11, 15 Федерального закона от 01.04.1996 № 27-ФЗ).

Выдать копию компания обязана в тот же срок, что и сдать форму в ПФР, т.е. не позднее 10-го числа месяца, следующего за отчетным. А в связи с тем, что с 1 января 2017 года сроки сдачи СЗВ-М сдвинут на 5 дней, предоставить копию работнику необходимо будет не позднее 15-го числа месяца, следующего за отчетным.

голосов: 1