Единый расчет по страховым взносам

30 Дек 2016 | Статьи | Бухгалтер | 4 328 |  голосов: 4

голосов: 4

Единый расчет по страховым взносам работодатели должны будут сдавать за 1 квартал 2017 года. Что собой представляет новый отчет, сроки его сдачи, порядок и образец заполнения единого расчета в нашей статье.

В 2017 году функции по администрированию страховых взносов переходят к Федеральной налоговой службе. Работодатели и ИП должны будут платить страховые взносы за своих сотрудников не в фонды, а в ФНС. В связи с этим в налоговом кодексе введена новая глава 34 “Страховые взносы”. Отчеты по взносам также будут принимать налоговики, поэтому ФНС уже утвердила Единый расчет по страховым взносам, который впервые работодатели должны будут сдавать за 1 квартал 2017 года.

В 2017 году функции по администрированию страховых взносов переходят к Федеральной налоговой службе. Работодатели и ИП должны будут платить страховые взносы за своих сотрудников не в фонды, а в ФНС. В связи с этим в налоговом кодексе введена новая глава 34 “Страховые взносы”. Отчеты по взносам также будут принимать налоговики, поэтому ФНС уже утвердила Единый расчет по страховым взносам, который впервые работодатели должны будут сдавать за 1 квартал 2017 года.

Официальное название нового отчета, утвержденного - «Расчет по страховым взносам», но поскольку он включает в себя всю информацию по существующим страховым взносам, бухгалтеры уже придумали для него новое название - Единый расчет.

Сроки и порядок сдачи единого расчета по страховым взносам

Новый расчет, в соответствие с нормами пункта 7 статьи 431 Налогового кодекса РФ должны сдавать все работодатели, как юридические лица, так и индивидуальные предприниматели, имеющие наемных работников и осуществляющие выплаты в их пользу. Срок сдачи единого расчета определен до 30 числа месяца, следующего за отчетным периодом. Поскольку форма является ежеквартальной, то впервые отчитаться перед ФНС по взносам страхователям предстоит по итогам 1 квартала 2017 года до 2 мая 2017 года. Сроки сдачи единого расчета за остальные периоды приведены в таблице ниже.

| Отчетный период | Срок сдачи расчета |

|---|---|

| 1 квартал 2017 года | до 2 мая 2017 года (30 апреля и 1 мая - нерабочие дни) |

| 6 месяцев 2017 года | до 31 июля 2017 года (30 июля - воскресенье) |

| 9 месяцев 2017 года | до 30 октября 2017 года |

| 2017 год | до 30 января 2018 года |

Организации, где среднесписочная численность сотрудников, которые получали в отчетном периоде выплаты, более 25 человек, в силу требований пункта 10 статьи 431 НК РФ представлять в органы ФНС единый расчет по страховым взносам в электронном виде. Другим работодателям разрешено отчитываться по взносам в бумажном варианте. Способы доставки данного отчета в налоговый орган ничем не отличается от других форм и деклараций: его можно принести лично, отправить по почте заказным письмом или передать через представителя.

Если у страхователя существуют обособленные подразделения, которые самостоятельно выплачивают зарплату сотрудникам, то в силу пункта 7 статьи 431 НК РФ каждое такое подразделение обязано сдавать свой расчет по страховым взносам в налоговый орган по месту своего нахождения. В этом случае не играет роли наличие или отсутствие у обособленного подразделения своего отдельного баланса и расчетного счета. Более того, организация обязана заблаговременно известить налоговую службу о полномочиях своих обособленных подразделений по начислению и выплате вознаграждений работникам. Эти поправки в статью 23 НК РФ также вступают в силу 1 января 2017 года.

Состав единого расчета по страховым взносам

Единый расчет по страховым взносам в 2017 году насчитывает 25 листов (вместе с приложениями) и состоит из главного титульного листа и трех следующих разделов:

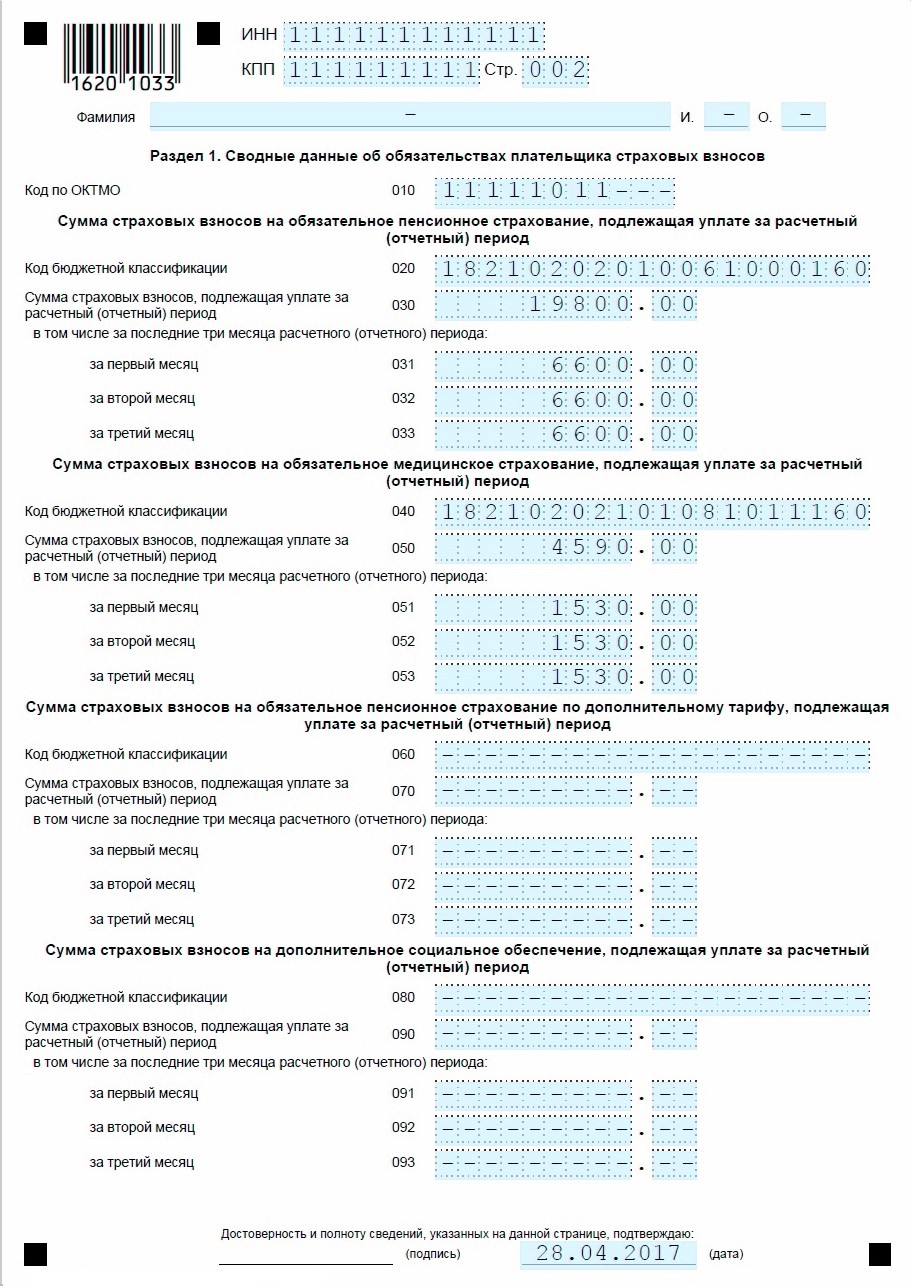

- Раздел 1 «Сводные данные об обязательствах плательщика страховых взносов»;

- Раздел 2 «Сводные данные об обязательствах плательщиков страховых взносов – глав крестьянских (фермерских) хозяйств»;

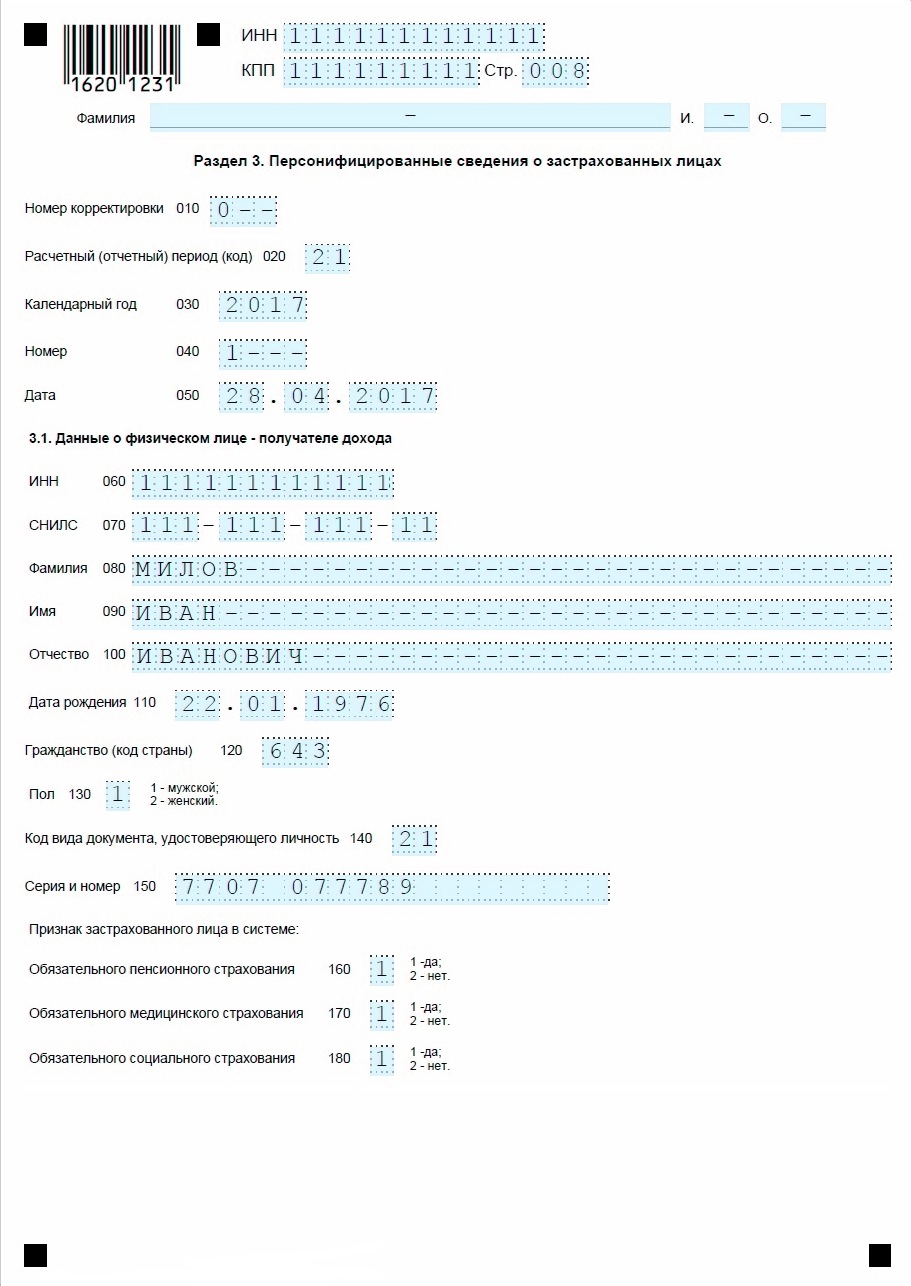

- Раздел 3 «Персонифицированные сведения о застрахованных лицах».

Какой из разделов необходимо заполнить и в каком объеме, зависит от статуса страхователя и вида деятельности, которую он осуществляет. В таблице приведены категории работодателей и подразделы расчета, которые они должны заполнять.

| Категория страхователя | Что нужно заполнить |

|---|---|

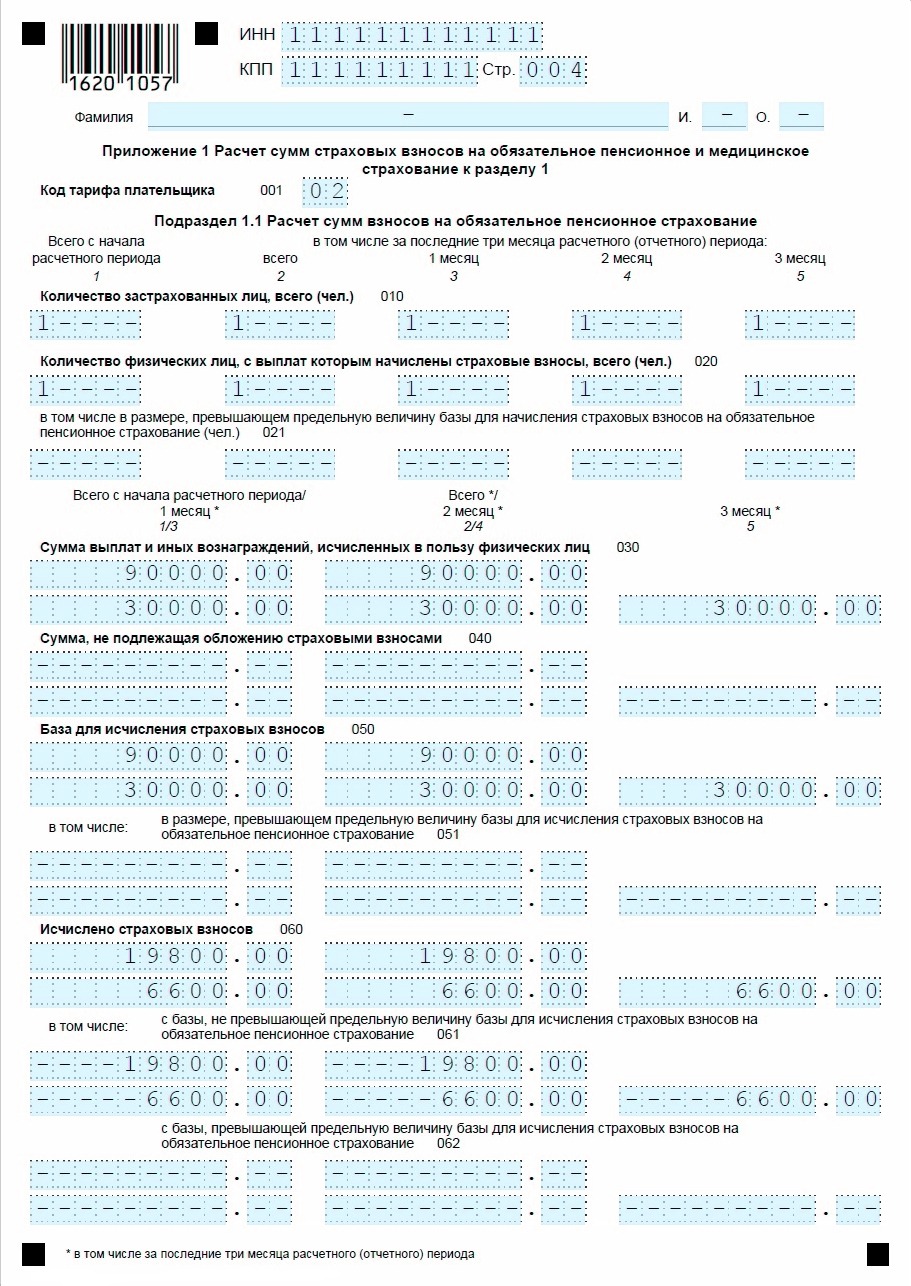

| Все страхователи (юрлица и ИП, кроме глав крестьянских хозяйств) | титульный лист; раздел 1; подразделы 1.1 и 1.2 приложения № 1 к разделу 1; приложение № 2 к разделу 1; раздел 3 |

| Страхователи, которые имеют право на пониженные или дополнительные тарифы социальных взносов | подразделы 1.3.1, 1.3.2, 1.3.3, 1.4 приложения № 1 к разделу 1; приложение № 2 к разделу 1; приложения №№ 5-10 к разделу 1; раздел 3 |

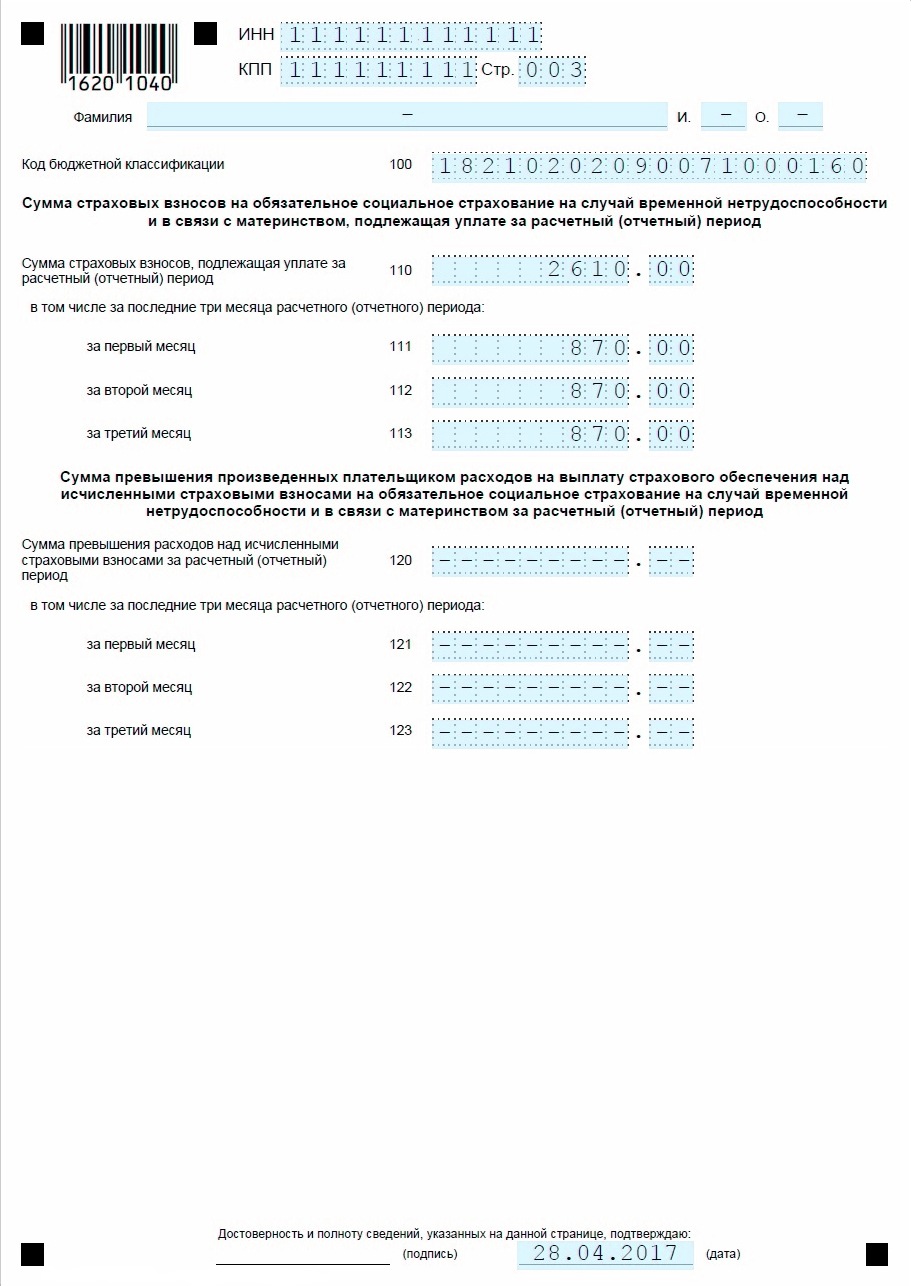

| Страхователи, у которых в отчетном периоде были расходы, связанные с выплатой физлицам обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством | приложение № 3 к разделу 1; приложение № 4 к разделу 1; |

Порядок заполнения единого расчета по страховым взносам

Указания и инструкция к заполнению расчета приведены в приложении № 2 к приказу ФНС России от 10.10.2016 № ММВ-7-11/551@, которым он был утвержден. При заполнении формы на бумаге разрешается использовать только черные, синие или фиолетовые чернила. Все данные вносятся в расчет только печатными буквами, страницы должны быть пронумерованы сквозным способом. При заполнении документа на компьютере для его дальнейшей распечатки необходимо применять исключительно шрифт Courier New с размером 16-18.

Округлять стоимостные показатели в отчете не нужно, можно указывать рубли и копейки. Если показатель в поле отсутствует, нужно поставить прочерки, при отсутствии стоимостного показателя проставляются нули. Категорически запрещены любые исправления, скрепление листов степлером и двусторонняя печать документа.

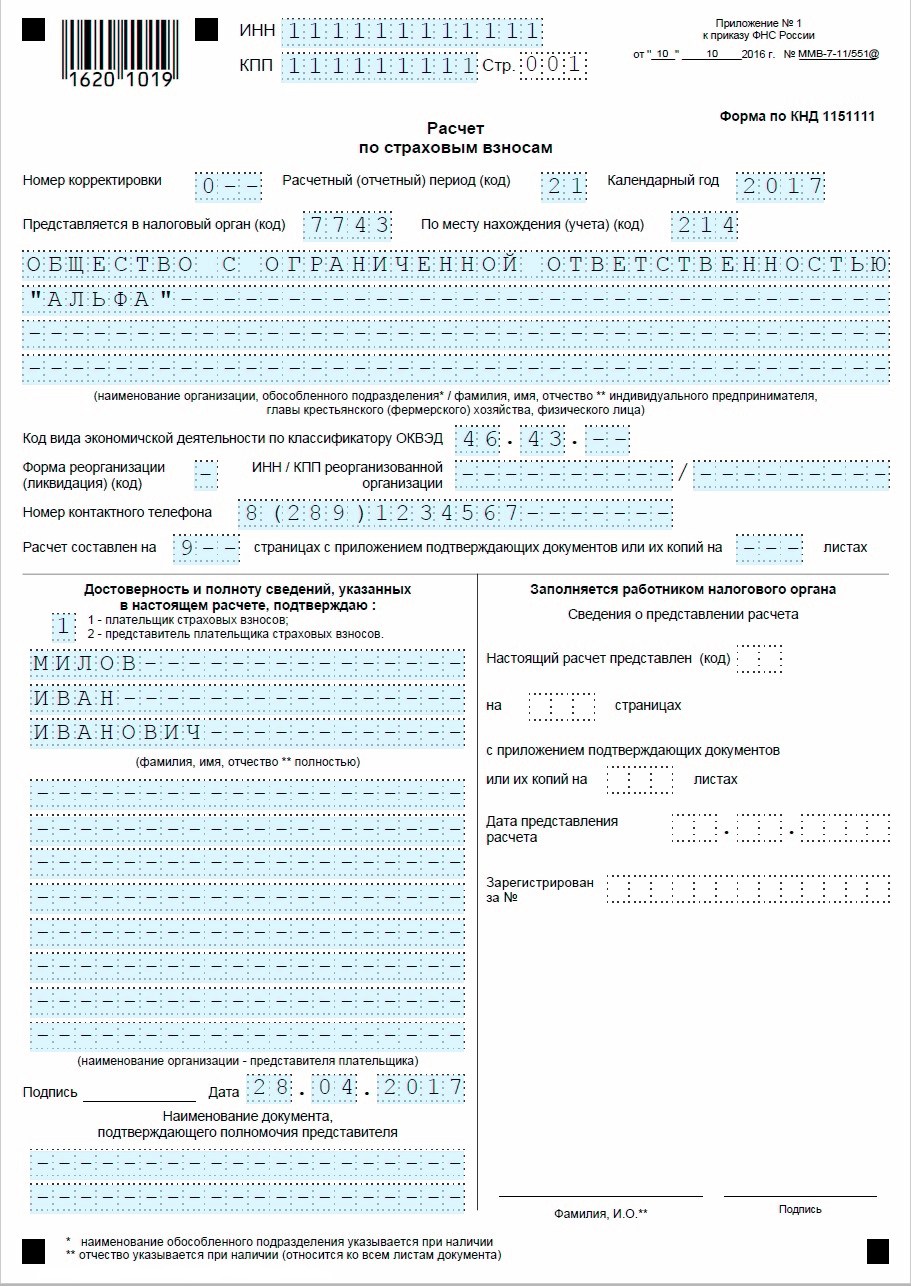

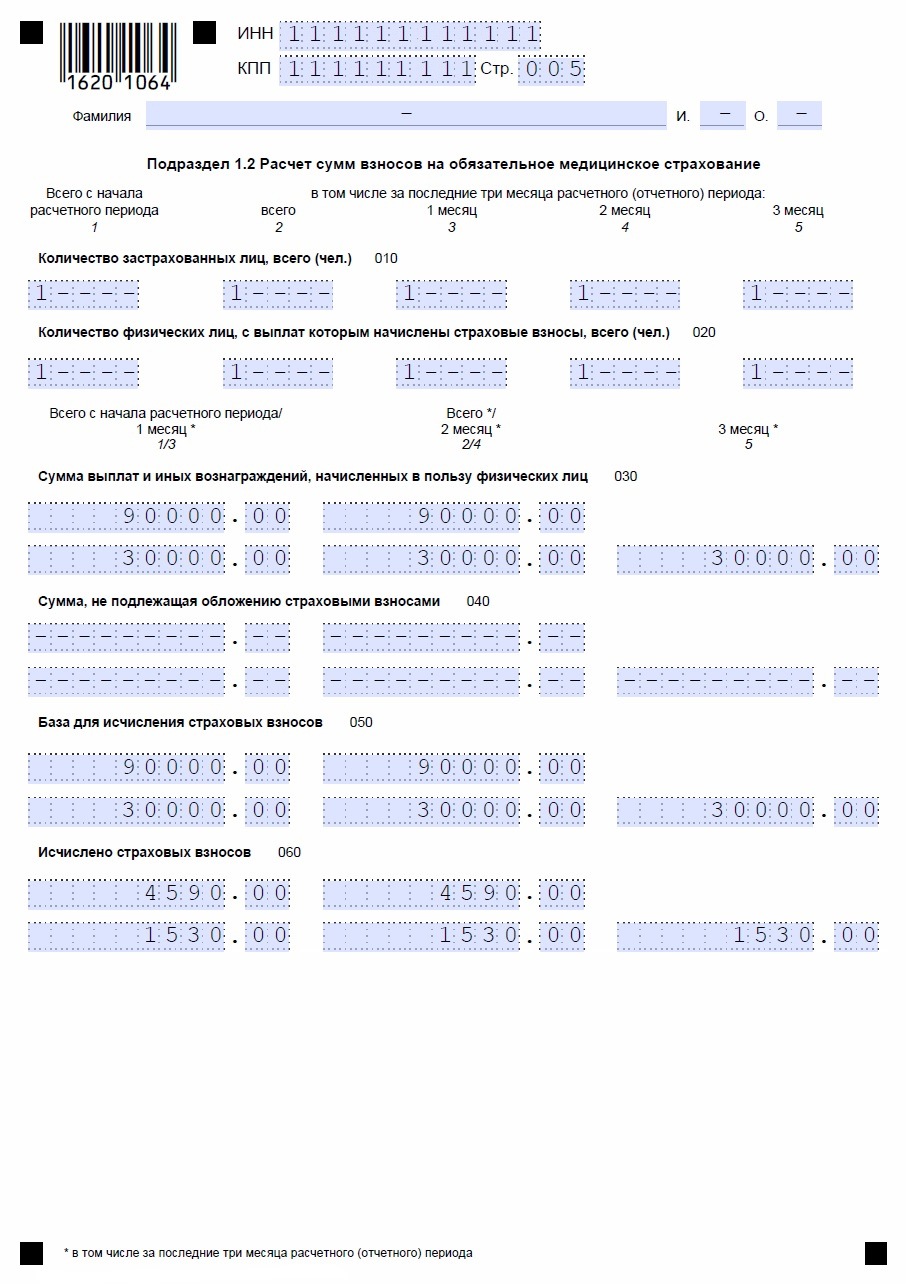

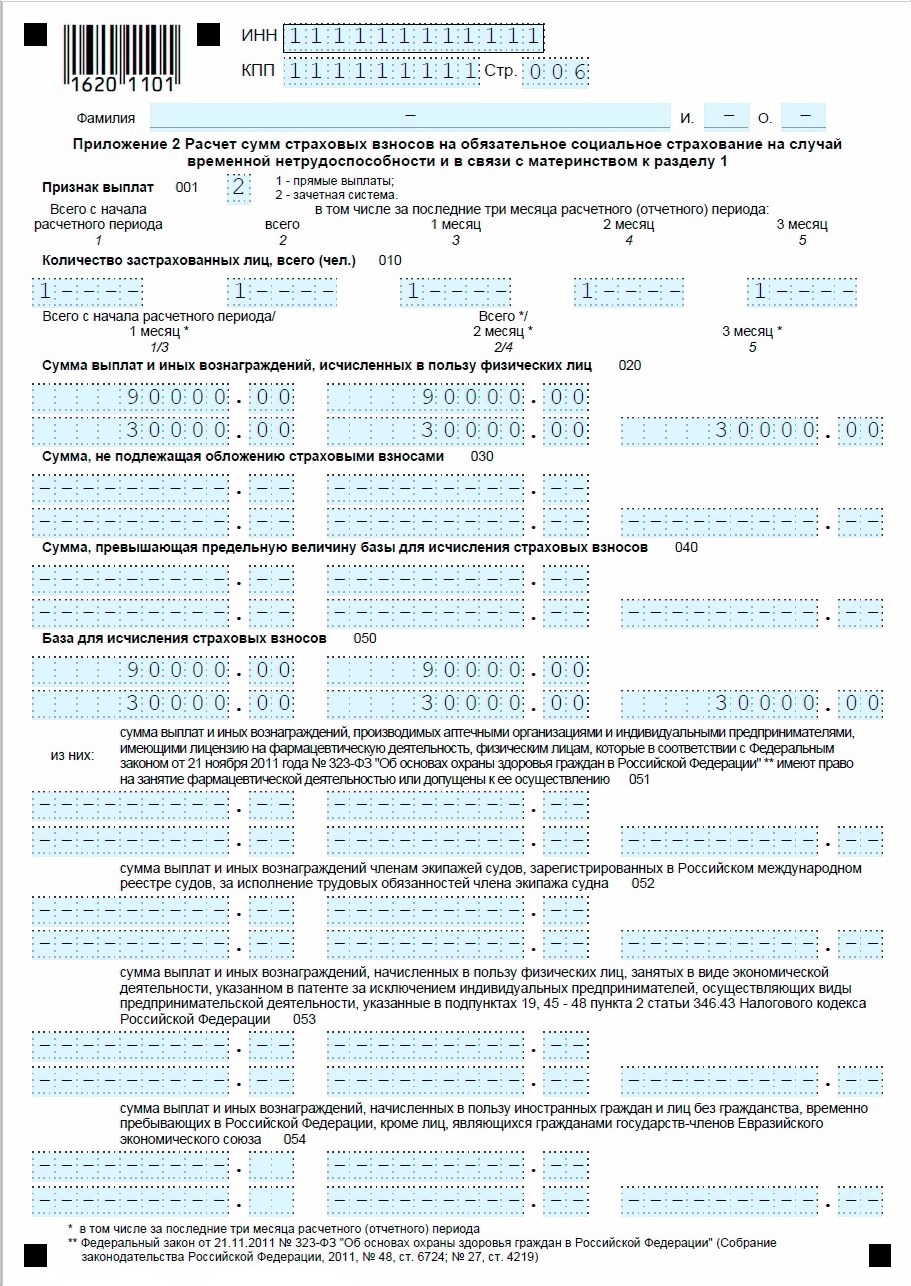

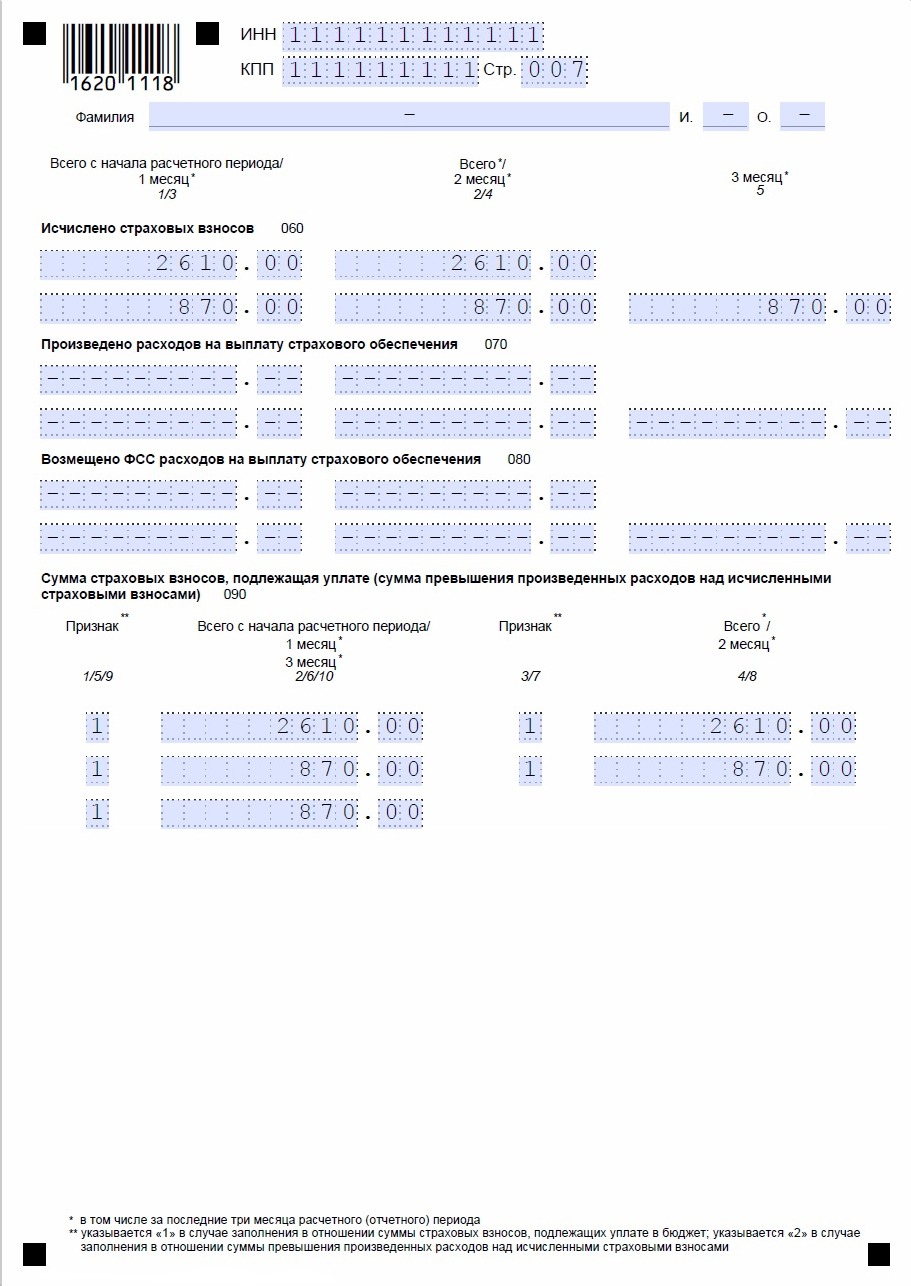

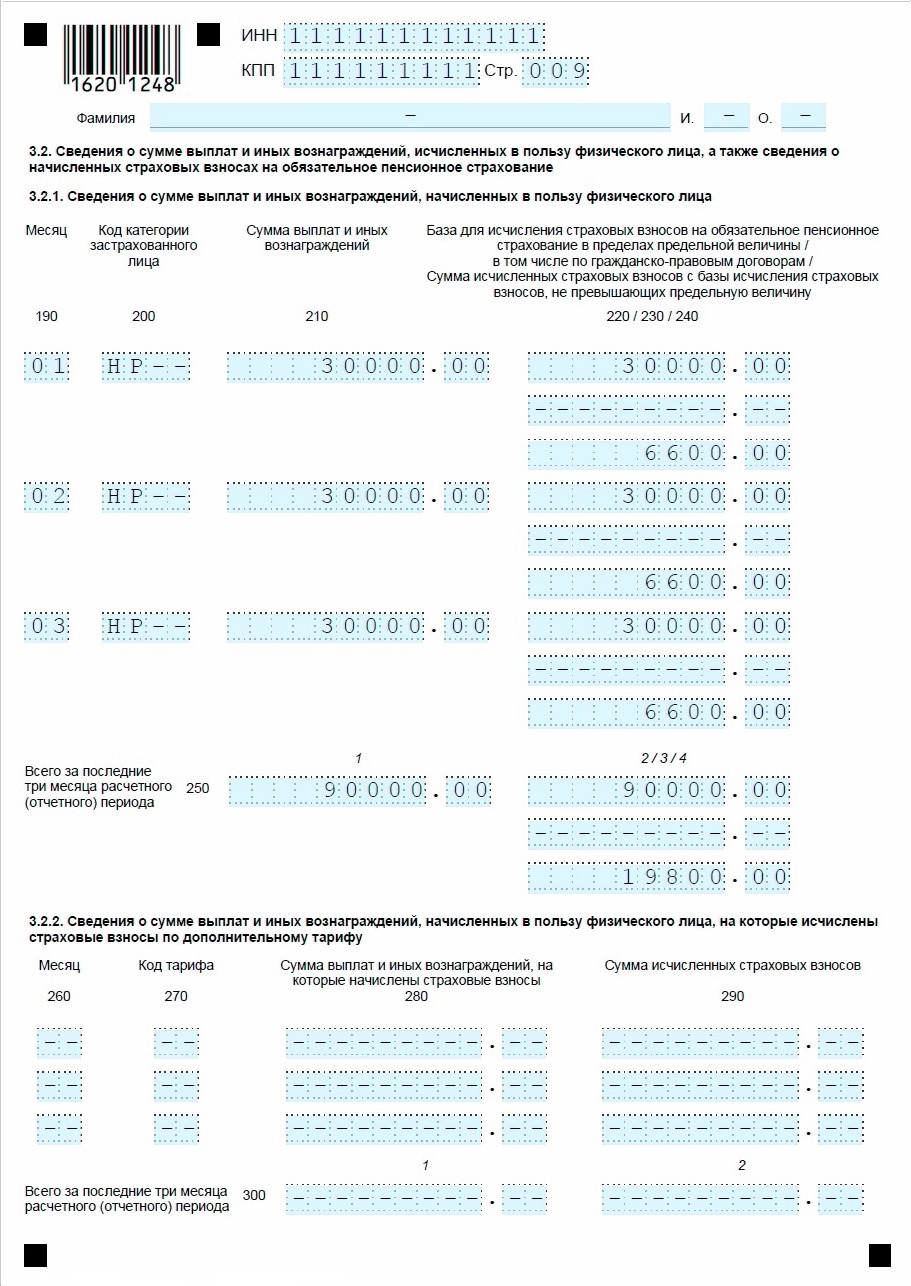

Образец заполнения единого страхового расчета

Ошибки и штрафы

Поскольку, отчетным периодом по страховым взносам является квартал, а расчетным - год, то за несвоевременно сданные сведения по страховым взносам налоговики будут наказывать в зависимости от того, какой расчет был сдан не вовремя. Если за квартал, полугодие или 9 месяцев, то в силу статьи 126 НК РФ размер штрафа будет составлять всего 200 рублей. А вот, если за год, то придется заплатить 5% от суммы страховых взносов, которые были указаны в документе за каждый полный или неполный месяц опоздания. Максимальная сумма санкций в этом случае, как определено статьей 119 НК РФ, не может составлять более 30% от суммы взносов, подлежащих уплате, но и не может быть меньше 1 тысячи рублей. Это значит, что при отсутствии обязательств в расчете, все равно будет назначен штраф в 1 тысячу. Кроме того, статьей 76 НК РФ налоговой службе дано право блокировать операции по расчетному счету налогоплательщиков, которые не сдают отчеты. Очевидно, что теперь это правило будет распространяться также на плательщиков взносов.

Ошибки в форме традиционно приведут к необходимости сдавать уточненный расчет. Регулирует этот момент статья 81 НК РФ, в которой сказано, что повторно заполнять придется только те разделы документа, в которых были допущены ошибки или неточности. Листы, заполненные без оплошностей, дублировать нет необходимости. Особое внимание следует обратить на раздел 3. Так как, он подается по каждому застрахованному лицу в отдельности, то и сдавать уточнения следует только по тем лицам, в данные которых были внесены изменения.

В некоторых случаях ошибки, допущенные страхователем могут привести к тому, что расчет будет признан непредставленным совсем. В частности, это произойдет, если в едином расчете по страховым взносам за расчетный/отчетный период совокупная сумма страховых взносов не будет совпадать с суммой взносов по каждому застрахованному лицу. При выявлении такого расхождения территориальный орган ФНС должен уведомить страхователя о том, что его отчет не был принят, не позднее дня, следующего за днем направления документа в налоговую. С этого момента страхователь получает 5 рабочих дней для исправления своего расчета. Если он уложится в этот срок, то датой формы будет считаться первоначальная дата ее представления.

голосов: 4