Новая справка 2-НДФЛ за 2015 год

25 Фев 2016 | Статьи | Бухгалтер | 2 938 |  голосов: 1

голосов: 1

В статье рассказано, как правильно заполнить новую справку 2-НДФЛ за 2015 год, что в ней изменилось, а также пример ее заполнения. Кроме того оговорены некоторые специфические вопросы, сроки и способы сдачи справки.

Все организации, независимо от применяемого ими налогового режима, должны ежегодно отчитываются по доходам, выплаченным своим сотрудникам, и удержанным с них суммам налога. Для этого в ИФНС подается справка 2-НДФЛ. Начиная с отчетности за 2015 год такую справку следует подавать по новой форме, утвержденной .

Все организации, независимо от применяемого ими налогового режима, должны ежегодно отчитываются по доходам, выплаченным своим сотрудникам, и удержанным с них суммам налога. Для этого в ИФНС подается справка 2-НДФЛ. Начиная с отчетности за 2015 год такую справку следует подавать по новой форме, утвержденной .

Изменения в справке 2-НДФЛ

Вносить изменения в справку 2-НДФЛ потребовалось в связи со вступлением в силу многочисленных поправок в главу 23 "Налог на доходы физических лиц" НК РФ. В сравке, в частности, появилось поле для указания номера корректировки (первичная - 00, корректирующая 01, 02 и т.д., аннулирующая - 99).

В отношении иностранных работников надо будет заполнять сведения об ИНН в стране гражданства.

В разделе, посвященном налоговым вычетам, подлежат отражению также сведения об инвестиционных вычетах, а в отношении социальных вычетов появилось поле для указания реквизитов уведомления налогового органа о праве налогоплательщика на данный вычет (для случаев получения социального вычета у работодателя).

Также в новой справке 2-НДФЛ добавлено поле для указания сумм фиксированных авансовых платежей, уплачиваемых иностранными сотрудниками.

Как заполнить справку 2-НДФЛ за 2015 год

Прежде чем перейти к порядку заполнения 2-НДФЛ, следует отметить, что с 1 января 2016 года налоговики могут оштрафовать за недостоверные сведения в справке 2-НДФЛ на 500 руб. за каждый ошибочный документ (ст. 126.1 НК РФ).

Заполнить 2-НДФЛ за 2015 год нужно по каждому работнику в отдельности. Если кому-то из работников были выплачены в течение 2015 года доходы, облагаемые по разным ставкам, то справка 2-НДФЛ все равно будет одна, но с несколькими заполненными разделами 3—5.

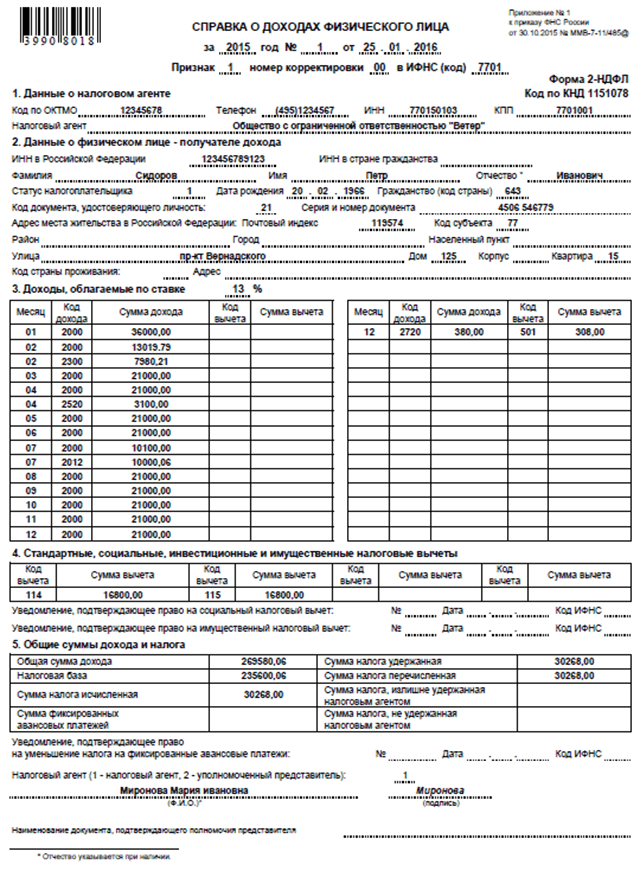

Справка 2-НДФЛ состоит из «шапки» и пяти разделов

В "шапке" нужно вписать отчетный год, порядковый номер и дату составления справки 2-НДФЛ, код налоговой инспекции, куда подается 2-НДФЛ за 2015 год. Кроме того, в «шапке» следует заполнить поле «признак» и «номер корректировки».

Если в 2015 году работнику выплачивались доходы, с которых был исчислен и удержан НДФЛ, в поле "признак" ставится цифра 1. Если же в 2015 году с работника не удалось удержать НДФЛ, в поле «признак» ставится цифра 2.

При составлении первичной справки в поле "номер корректировки" проставляется "00"; при составлении корректирующей - указывается значение на единицу больше, чем указано в предыдущей справке ("01", "02" и так далее); при составлении аннулирующей справки взамен ранее представленной - проставляется цифра "99".

Как заполнить раздел 1 новой справки 2-НДФЛ

В разделе 1 справки 2-НДФЛ за 2015 год указываются данные об организации:

- наименование;

- ИНН и КПП;

- код ОКТМО, в котором организация состоит на учете по месту нахождения;

- номер контактного телефона.

Кроме этого, в разделе 1 в поле «Код по ОКТМО» следует указать код муниципального образования, на территории которого находится организация или обособленное подразделение организации.

Налоговики пересмотрели свою позицию и примут электронные справки 2-НДФЛ за 2015 год без ИНН

Как заполнить раздел 2 новой справки 2-НДФЛ

В раздел 2 вносятся сведения о работнике. А именно: его ФИО, ИНН, дата рождения, адрес места жительства в РФ (адрес в стране проживания - для нерезидентов и иностранцев).

Также в разделе 2 нужно указать цифровой статус налогоплательщика:

- цифра 1 - если налогоплательщик является налоговым резидентом Российской Федерации;

- цифра 2 - если налогоплательщик не является налоговым резидентом Российской Федерации;

- цифра 3 - если налогоплательщик - высококвалифицированный специалист не является налоговым резидентом Российской Федерации;

- цифра 4 - если налогоплательщик участник Государственной программы по оказанию содействия добровольному переселению в Российскую Федерацию соотечественников, проживающих за рубежом (член экипажа судна, плавающего под Государственным флагом Российской Федерации), не является налоговым резидентом Российской Федерации;

- цифра 5 - если налогоплательщик - иностранный гражданин (лицо без гражданства) признан беженцем или получивший временное убежище на территории Российской Федерации, не является налоговым резидентом Российской Федерации;

- цифра 6 - если налогоплательщик - иностранный гражданин, осуществляет трудовую деятельность по найму в Российской Федерации на основании патента.

Кроме того, в разделе 2 следует указать гражданство работника в виде цифрового года страны. Например, для граждан России код страны - 643; код документа, удостоверяющего личность, его серию и номер. Этот код берется из Справочника «Коды документов», приведенного в приложении № 5 к приказу ФНС России от 30.10.2015 № ММВ-7-11/485. Например, для паспорта гражданина России код документа - 21.

Как заполнить раздел 3 новой справки 2-НДФЛ

В разделе 3 указываются сведения о доходах, начисленных и фактически полученных физическим лицом в денежной и натуральной форме, а также в виде материальной выгоды, по месяцам налогового периода и соответствующих вычетов.

При заполнении справки с признаком 1 в разделе 3 указываются в соответствующих полях порядковые номера месяцев, коды доходов, суммы всех начисленных и фактически полученных доходов.

При заполнении справки с признаком 2 в разделе 3 указывается сумма фактически полученного дохода, с которой не удержан налог налоговым агентом.

Стандартные, социальные, инвестиционные и имущественные налоговые вычеты в разделе 3 не отражаются.

В заголовке раздела 3 указывается соответствующая ставка налога, с применением которой исчислены суммы налога.

В поле "Месяц" в хронологическом порядке указывается порядковый номер месяца налогового периода, за который был начислен и фактически получен доход.

В поле "Код дохода" указывается соответствующий код доходов, выбираемый из "Кодов видов доходов налогоплательщика".

В поле "Сумма дохода" отражается вся сумма начисленного и фактически полученного дохода по указанному коду дохода.

Напротив тех видов доходов, в отношении которых предусмотрены соответствующие вычеты, или которые подлежат налогообложению не в полном размере, указывается соответствующий код вычета.

В поле "Код вычета" указывается соответствующий код вычета, выбираемый из "Кодов видов вычетов налогоплательщика". Код вычета указывается при наличии суммы соответствующего вычета.

В поле "Сумма вычета" отражается сумма вычета, которая не должна превышать сумму дохода, указанную в соответствующей графе "Сумма дохода".

Как заполнить раздел 4 новой справки 2-НДФЛ

В этом разделе необходимо отразить сведения о предоставленных работнику стандартных, социальных и имущественных вычетах.

В этом разделе проставляется код вычета и его сумма. Для имущественных и социальных вычетов еще в этом разделе указывается номер уведомления, подтверждающего право работника на вычет, дата выдачи такого уведомления и код ИФНС, которая выдала такое уведомление.

Как заполнить раздел 5 новой справки 2-НДФЛ

В разделе 5 отражаются общие суммы начисленного и фактически полученного дохода, исчисленного, удержанного и перечисленного налога на доходы физических лиц по соответствующей ставке, указанной в заголовке раздела 3.

В поле "Общая сумма дохода" указывается общая сумма начисленного и фактически полученного дохода, без учета вычетов, указанных в разделах 3 и 4.

В поле "Налоговая база" указывается налоговая база, с которой исчислен налог. Показатель, указываемый в данном поле, соответствует сумме дохода, отраженной в поле "Общая сумма дохода", уменьшенной на сумму вычетов, отраженных в разделах 3 и 4.

В поле "Сумма налога исчисленная" указывается общая сумма налога, исчисленная.

В поле "Сумма фиксированных авансовых платежей" отражается сумма фиксированных авансовых платежей, принимаемая в уменьшение суммы исчисленного налога.

В поле "Сумма налога удержанная" указывается общая сумма налога удержанная.

В поле "Сумма налога перечисленная" указывается общая сумма налога перечисленная.

В поле "Сумма налога, излишне удержанная налоговым агентом" указывается не возвращенная налоговым агентом излишне удержанная сумма налога, а также сумма переплаты налога, образовавшаяся в связи с изменением налогового статуса налогоплательщика в налоговом периоде.

В поле "Сумма налога, не удержанная налоговым агентом" в справках с признаком 1 и с признаком 2 указывается исчисленная сумма налога, которую налоговый агент не удержал в налоговом периоде.

При заполнении справки с признаком 2:

- в поле "Общая сумма дохода" указывается сумма начисленного и фактически полученного дохода, с которой не удержан налог налоговым агентом, отраженная в разделе 3;

- в поле "Сумма налога исчисленная" указывается сумма налога, исчисленная, но не удержанная;

- в полях "Сумма налога удержанная", "Сумма налога перечисленная" и "Сумма налога, излишне удержанная налоговым агентом" указываются нулевые показатели;

- в поле "Сумма налога, не удержанная налоговым агентом" указывается исчисленная сумма налога, которую налоговый агент не удержал в налоговом периоде.

В поле "Уведомление, подтверждающее право на уменьшение налога на фиксированные авансовые платежи", заполняются номер и дата уведомления, а также код налогового органа, выдавшего уведомление, в случае, если налоговый агент получил уведомление о подтверждении права на осуществление уменьшения исчисленной суммы налога на доходы физических лиц на суммы уплаченных налогоплательщиком фиксированных авансовых платежей.

В поле "Налоговый агент" указывается цифра:

- 1 - если справку представляет налоговый агент;

- 2 - если справку представляет уполномоченный представитель.

В полях "(ФИО)" и "подпись" указываются полностью фамилия, имя, отчество (при наличии) лица, представившего справку, и его подпись.

Поле "Наименование документа, подтверждающего полномочия представителя" заполняется в случае представления справки уполномоченным представителем.

В утвержденном порядке заполнения формы 2-НДФЛ отсутствует абзац о том, что сумма налога исчисляется в полных рублях. Однако . обращают внимание на положения пункта 5 статьи 52 НК РФ. В нем сказано, что сумма налога должна исчисляться в полных рублях. При этом сумма налога менее 50 копеек отбрасывается, а сумма налога 50 копеек и более округляется до полного рубля. Поэтому, как полагают в ФНС, в справках по форме 2-НДФЛ данные о начисленных суммах налога должны быть округлены до полных рублей.

Все суммарные показатели в справке 2-НДФЛ отражаются в рублях и копейках через десятичную точку, за исключением сумм налога. Суммы налога исчисляются и отражаются в полных рублях. Сумма налога менее 50 коп. отбрасывается, а 50 коп. и более - округляется до полного рубля.

Пример заполнения новой справки 2-НДФЛ за 2015 год

Печать на справках 2-НДФЛ не нужна

ФНС России в напомнила, что в настоящее время акционерные общества и общества с ограниченной ответственностью могут не иметь круглую печать, в которой указывается наименование и местонахождение юрлица. Соответствующая обязанность была отменена статьей 6 . Случаи, когда печать необходима, могут устанавливаться федеральными законами.

Поэтому в действующей форме справки о доходах физического лица не предусмотрено поле для проставления оттиска печати организации. Порядок заполнения формы 2-НДФЛ также не требует заверять эту справку печатью организации.

Срок и способ сдачи справки 2-НДФЛ за 2015 год

Срок сдачи справки 2-НДФЛ за 2015 год зависит от того, удалось удержать с работника НДФЛ в 2015 году или нет. Если удержать у работника НДФЛ не получилось, срок сдачи 2-НДФЛ за 2015 год - не позднее 1 марта 2016 года. Если же НДФЛ был удержан, срок сдачи 2-НДФЛ за 2015 год - не позднее 1 апреля 2015 года.

Представить справки 2-НДФЛ за 2015 года в налоговую инспекцию можно одним из следующих способов:

- в электронной форме по телекоммуникационным каналам связи. Напоминаем, что компания «Экоплюс» предоставляет услуги по электронной сдаче отчетности в ИФНС и фонды;

- на электронных носителях. Следует учитывать, что представленными считаются только те справки 2-НДФЛ на электронных носителях, которые прошли форматный контроль. Таковой заключается в проверке сведений в 2-НДФЛ на соответствие формату, утвержденному приказом ФНС России от 30.10.2015 № ММВ-7-11/485;

- на бумажных носителях. Сдавать 2-НДФЛ на бумаге разрешено только тем компаниям, у которых численность работников не превышает 25 человек.

голосов: 1