Образец заполнения платежного поручения в 2016 году

5 мая 2016 | Статьи | Бухгалтер | 60 950 |

голосов: 9

голосов: 9

Образец заполнения платежного поручения в 2016 году пригодится всем бухгалтерам при уплате страховых взносов, НДФЛ и других налогов.

В статье детально разъясняется, как заполнить каждое поле платежного поручения в 2016 году, в том числе статус плательщика, УИН, очередность платежей, основание платежа, назначение платежа и пр. Приводятся образцы заполнения платежного поручения по налогу на прибыль и НДФЛ, а также по страховым взносам в ПФР, ФСС и ФФОМС.

В статье детально разъясняется, как заполнить каждое поле платежного поручения в 2016 году, в том числе статус плательщика, УИН, очередность платежей, основание платежа, назначение платежа и пр. Приводятся образцы заполнения платежного поручения по налогу на прибыль и НДФЛ, а также по страховым взносам в ПФР, ФСС и ФФОМС.

Изменения в платежных поручениях с 2016 года

В правила заполнения платежного поручения в 2016 году внесены изменения. А именно: чиновники уточнили, какое количество знаков должно быть в ИНН, КБК, КПП, ОКТМО, УИН (). Изменения вступили в силу с 28 марта. Для удобства новые правила заполнения платежных поручений в 2016 году представлены в виде таблицы.

| Название показателя | Сколько знаков содержит показатель |

|---|---|

| ИНН | 10 знаков. При этом первый и второй знаки не могут быть нулевыми |

| КБК | 20 знаков |

| КПП | 9 знаков |

| ОКТМО | 8 знаков для муниципальных образований и 11 знаков для населенных пунктов |

| УИН | 20 или 25 знаков |

Правила заполнения платежного поручения в 2016 году по налогам и взносам

| Номер поля | Название поля | Что указать |

|---|---|---|

| 101 | Статус плательщика | 01 - если компания платит налог за себя, 02 - если компания платить налога в качестве налогового агента, 08 - если компания платить страховые взносы |

| 60 | ИНН плательщика | ИНН организации |

| 102 | КПП плательщика | При уплате налога (взноса) по месту нахождения: - организации - КПП организации; - недвижимого имущества - КПП, присвоенный организации по месту нахождения этого имущества |

| 8 | Плательщик | Полное или сокращенное наименование организации |

| 61 | ИНН получателя | ИНН ИФНС (фонда), в которую подается отчетность по перечисляемому налогу (взносу) |

| 103 | КПП получателя | КПП ИФНС (фонда), в которую подается отчетность по перечисляемому налогу |

| 16 | Получатель | - при уплате налога - УФК МФ РФ по ______ (указать наименование субъекта РФ, в котором уплачивается налог), а затем в скобках - наименование ИФНС. Например, "УФК МФ РФ по г. Москве (ИФНС N 27 по г. Москве)"; - при уплате взноса - УФК по __________ (указать наименование субъекта РФ, в котором уплачиваются взносы), в затем в скобках наименование отделения ПФР или ФСС по субъекту РФ, в котором уплачиваются взносы. Например, УФК по г. Москве (ГУ - Отделение ПФР по г. Москве и Московской области) |

| 21 | Очередность платежа | 5 |

| 22 | Код | - при уплате текущих платежей - "0"; - про уплате недоимки, пени, штрафа по требованию фонда - УИН |

| 104 | КБК | КБК на 2016 год для уплаты соответствующего налога |

| 105 | ОКТМО | При уплате налога (взноса) по месту нахождения: - организации - ОКТМО по месту нахождения организации; - недвижимого имущества - ОКТМО по месту нахождения этого имущества |

| 106 | Основание платежа | - при уплате текущих налоговых платежей - ТП; - недоимки по налогам самостоятельно - ЗД; - недоимки по налогам по требованию ИФНС - ТР; - при уплате взносов - 0 |

| 107 | Налоговый период | Если в поле 106 указано ТР - дату уплаты налога по требованию При уплате взносов в этом поле ставится 0 |

| 108 | Номер документа | Если в поле 106 указано ТП или ЗД - 0 При уплате взносов вписывается 0 |

| 109 | Дата документа | Если в поле 106 указано ТП - дату подписания декларации, по которой уплачивается налог. Если налог уплачивается раньше сдачи декларации, в поле 109 указывается 0; ЗД - 0 При уплате взносов ставится 0 |

| 110 | Тип платежа | Не заполняется согласно |

| 24 | Назначение платежа | Текстовые пояснения к платежу (например, Авансовый платеж по налогу на прибыль за I квартал 2016 г.) |

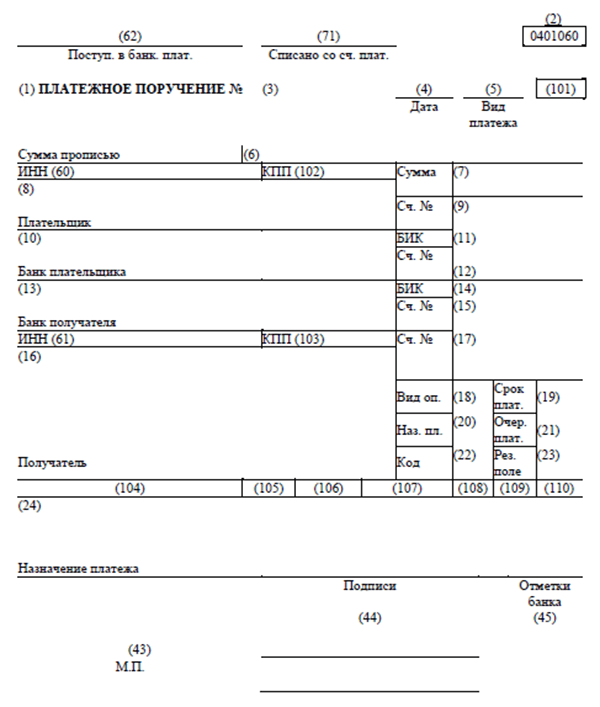

Бланк платежного поручения 2016 с расшифровкой полей

В реквизите (1) указано наименование документа.

В реквизите (2) указан номер формы по Общероссийскому классификатору управленческой документации, ОК 011-93 (утвержден ).

В реквизите (3) проставляется номер платежного поручения цифрами. Каждый год нумерация платежных поручений начинается заново.

В реквизите (4) указывается дата составления распоряжения:

- на бумажном носителе - день, месяц, год проставляются цифрами в формате ДД.ММ.ГГГГ;

- в электронном виде цифрами в формате банка (день - две цифры, месяц – две цифры, год - четыре цифры).

В реквизите (5) указывается одно из значений:

- «срочно»;

- «телеграфом»;

- «почтой»;

- другое значение, установленное банком.

Значение можно не указывать, если это установлено банком. В электронном виде значение нужно указать в виде кода, установленного банком.

В реквизите (6) указывается сумма платежа. Целые рубли - прописью с заглавной буквы, а копейки - цифрами. При этом слова «рубль», «копейка» не сокращаются. Если сумма платежа прописью выражена в целых рублях, то копейки можно не указывать, а в поле «Сумма» проставить сумму платежа и знак равенства «=».

В реквизите (7) указывается сумма платежа цифрами. Рубли отделяются от копеек знаком тире «–». Если копейки не указываются, прописывается сумма платежа и знак равенства «=».

В реквизите (8) указывается наименование плательщика.

В реквизите (9) вписывается номер счета плательщика в банке.

В реквизите (10) указывается банк плательщика (наименование и место нахождения).

В реквизите (11) указывается банковский идентификационный код (БИК) банка плательщика.

В реквизите (12) указывается номер корреспондентского счета банка плательщика.

В реквизите (13) указывается банк получателя.

В реквизите (14) указывается банковский идентификационный код (БИК) банка получателя.

В реквизите (15) указывается номер корреспондентского счета банка получателя.

В реквизите (16) указывается полное или сокращенное наименование организации-получателя (при этом для ИП указывается его Ф.И.О. и правовой статус, для граждан, не являющихся ИП, – Ф.И.О.).

В реквизите (17) указывается номер счета получателя в банке.

В реквизите (18) указывается шифр 01.

В реквизите (19) «Срок платежа» значение не указывается, если другой порядок не установлен банком.

В реквизите (20) «Назначение платежа кодовое» значение не указывается, если другой порядок не установлен банком.

В реквизите (21) указывается очередность платежа цифрой в соответствии с законодательством.

В реквизите (22) нужно указывать код уникального идентификатора платежа (УИП). Этот код отражается в платежках только в том случае, если он установлен получателем средств и доведен до плательщика (п. 1.1 ). При уплате текущих налогов, сборов, страховых взносов, рассчитанных плательщиками самостоятельно, УИП не устанавливается. Получатели средств по-прежнему будут идентифицировать поступающие платежи на основании ИНН, КПП, КБК, ОКАТО и других платежных реквизитов. Поэтому в поле «Код» при перечислении текущих налогов и взносов достаточно указать значение «0».

В реквизите (23) «Резервное поле» значение не указывается, если другой порядок не установлен банком.

В реквизите (24) указывается назначение платежа, наименование товаров, работ, услуг, номера и даты документов-оснований, в соответствии с которыми проводится платеж (например, договоров, актов, товарных накладных).

В реквизите (43) ставится печать.

В реквизите (44) должен поставить свою подпись уполномоченный представитель организации (например, руководитель) в соответствии с заявленными банку образцами в карточке.

В реквизите (45) банк плательщика поставит отметку (штамп), а его уполномоченный представитель - свою подпись.

В реквизите (60) указывается ИНН плательщика (если такой есть).

В реквизите (61) указывается ИНН получателя.

В реквизите (62) сотрудник банка поставит дату поступления распоряжения в банк плательщика.

В реквизите (71) сотрудник банка укажет дату списания средств со счета плательщика.

В реквизите (101) указывается статус организации. В частности:

- 01 - налогоплательщик (плательщик сборов) – юридическое лицо;

- 02 - налоговый агент;

- 08 - плательщик - учреждение, осуществляющее уплату страховых взносов и иных платежей в бюджетную систему РФ;

- 14 - налогоплательщик, производящий выплаты физическим лицам.

В реквизите (102) указывается КПП плательщика.

В реквизите (103) указывается КПП получателя.

В реквизите (104) указывается значение КБК.

В реквизите (105) указывается код ОКТМО (при уплате налога на основании налоговой декларации или расчета указывается код ОКТМО такой же, как в декларации, расчете).

В реквизите (106) при уплате налоговых и таможенных платежей указывается значение основания платежа. В частности:

- ТП - платежи текущего года;

- ЗД - добровольное погашение задолженности по истекшим налоговым (расчетным, отчетным) периодам при отсутствии требования налоговой инспекции об уплате.

Полный перечень значений приведен в пункте 7 приложения 2 и пункте 7 приложения 3 к . При невозможности указать конкретное значение показателя ставится «0» (п. 4 приложения 2 и п. 5 приложения 4 к приказу Минфина № 107н).

В реквизите (107):

- при уплате налоговых платежей указывается налоговый период (например, МС.02.2016). Порядок указания значения установлен в пункте 8 приложения 2 к приказу Минфина № 107н;

- при уплате таможенных платежей указывается идентифицирующий код таможенного органа. Такой порядок установлен в пункте 8 приложения 3 к приказу Минфина № 107н;

- при уплате других платежей в бюджетную систему, а также при невозможности указать конкретное значение показателя ставится «0» (п. 4 приложения 2 и п. 5 приложения 4 к приказу Минфина № 107н).

В реквизите (108) ставится ноль. Исключением являются случаи погашения задолженности по требованию налоговиков. тогда в поле 108 нужно ставить номер требования налоговиков об уплате задолженности.

При уплате таможенных платежей необходимо руководствоваться порядком заполнения реквизита, приведенном в пункте 9 приложения 3 к приказу Минфина № 107н.

В реквизите (109) указывается дата подписания декларации по уплачиваемому налогу или сбору в формате ДД.ММ.ГГГГ, либо ноль, если налог или сбор в бюджет перечисляется в бюджет раньше срока сдачи декларации. В случае погашения задолженности по требованию налоговиков (таможенных) органов в этом поле указывается дата требования.

Реквизит (110) можно не заполнять. Тип платежа контролеры теперь должны определять сами по КБК. Однако представители Центробанка рекомендуют в поле 110 проставлять 0 ().

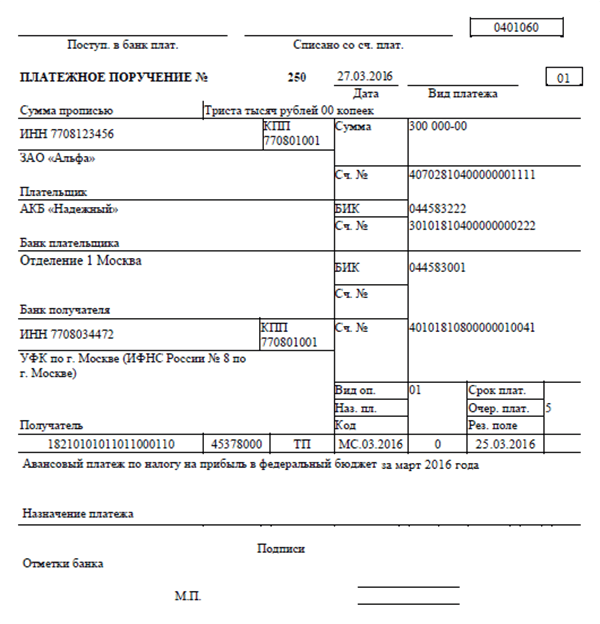

Образец заполнения платежного поручения по налогу на прибыль

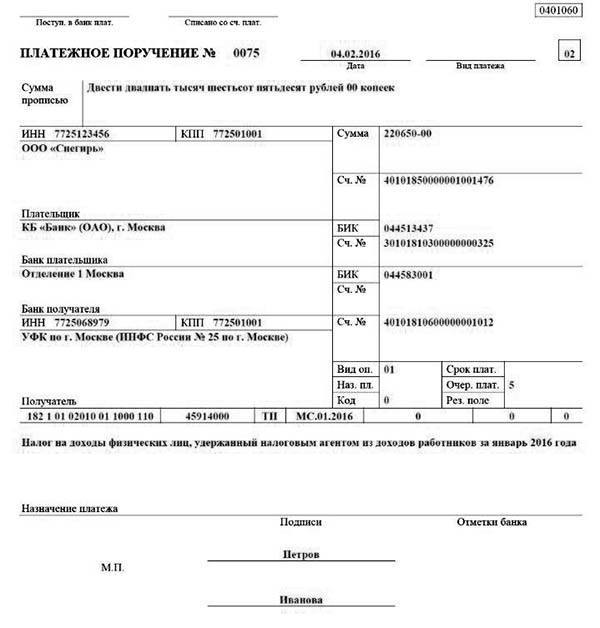

Образец заполнения платежного поручения по НДФЛ

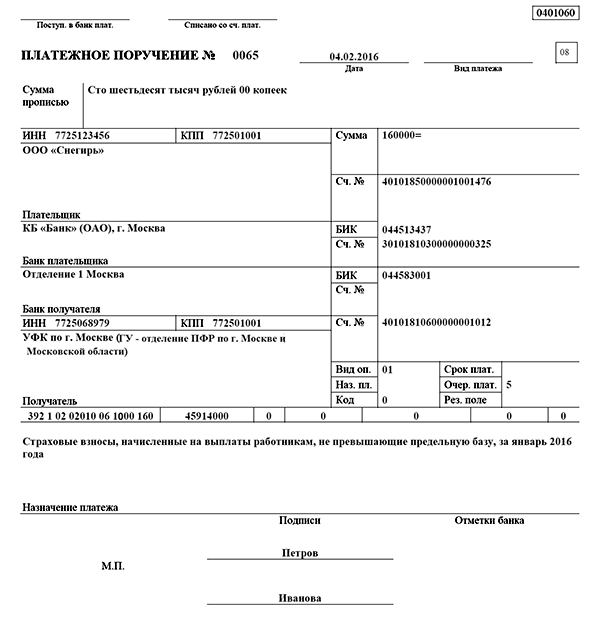

Образец заполнения платежного поручения в ПФР

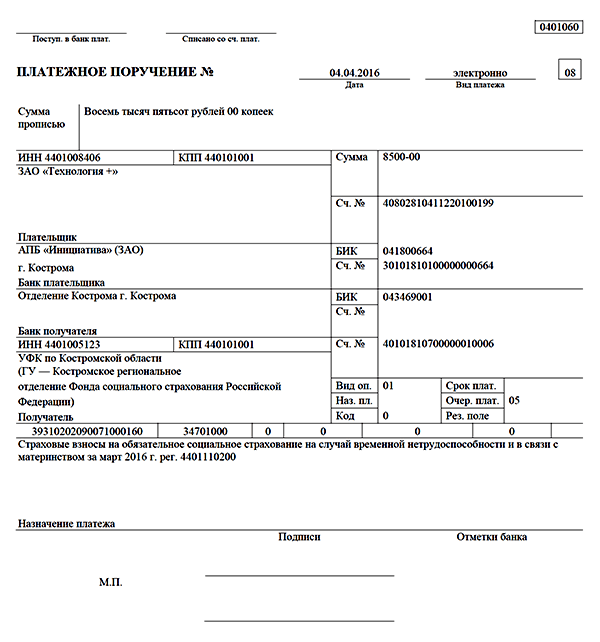

Образец заполнения платежного поручения в ФСС

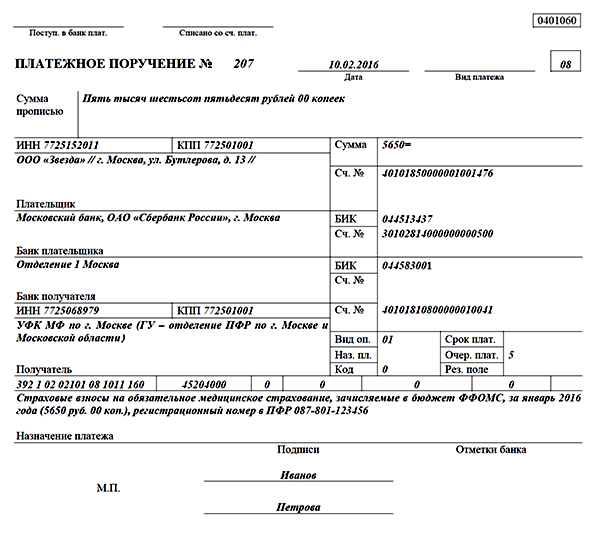

Образец заполнения платежного поручения в ФФОМС

голосов: 9