Заполнение новой формы РСВ-1 за I квартал 2014 года

6 мая 2014 | Статьи | Бухгалтер | 10 389 |

голосов: 9

голосов: 9

Отчетность по взносам в этом году изменилась. Помимо новой формы-4 ФСС, компаниям предстоит впервые сдавать обновленный расчет РСВ-1 за I квартал. Сделать это нужно не позднее 15 мая.

Новая форма расчета по страховым взносам (РСВ-1) и порядок ее заполнения утверждены . Единая форма расчета РСВ-1 содержит сведения о страховых взносах и данные персонифицированного учета (раздел 6). Поэтому сдавать персонифицированную отчетность отдельно уже не нужно.

Титульный лист, разделы 1, 2 расчета заполняются и представляются, как и в прошлые годы, всеми плательщиками, состоящими на регистрационном учете в территориальном органе ПФР. Те плательщики, кто не вел деятельности в отчетном периоде, должны представлять нулевые расчеты. Разделы 3–6 заполняются и представляются по необходимости (при наличии данных).

Титульный лист

Изменилась кодировка в поле «Отчетный период». В новой форме периоды указываются одним знаком (вместо двух в предыдущих формах) и обозначают: 3 - I квартал, 6 - полугодие, 9 - девять месяцев календарного года, 0 - календарный год.

На титульном листе по сравнению с предыдущей формой стало меньше реквизитов страхователя: не надо указывать ОГРН (ОГРНИП), ОКАТО и адрес регистрации.

В новой форме появилось поле «Тип корректировки», где при представлении корректировочного Расчета (номер корректировки не равен 000) указывается код причины его представления и обозначается:

- «1» - уточнение расчета в части показателей, касающихся уплаты страховых взносов на обязательное пенсионное страхование (в том числе по дополнительным тарифам);

- «2» - уточнение расчета в части изменения сумм начисленных страховых взносов на обязательное пенсионное страхование (в том числе по дополнительным тарифам);

- «3» - уточнение расчета в части страховых взносов на обязательное медицинское страхование или других показателей, не затрагивающих сведения индивидуального учета по застрахованным лицам.

В поле «Количество застрахованных лиц, на которых представлены сведения о сумме выплат и иных вознаграждений и/или страховом стаже» указывается общее количество застрахованных лиц в соответствии с количеством представленных разделов 6 «Сведения о сумме выплат и иных вознаграждений и страховом стаже застрахованного лица» за каждое застрахованное лицо за отчетный период. В поле «На страницах» указывается количество страниц представляемого расчета, в том числе и страниц раздела 6 (в расчете применяется сквозная нумерация заполненных страниц).

Раздел 1. Расчет по начисленным и уплаченным страховым взносам

Раздел 1 стал немного сложнее. Теперь в нем надо отдельно выделять пенсионные взносы, начисленные и уплаченные за 2010-2013 годы. Причем с разбивкой на страховую и накопительную части (это графы 4 и 5). А пенсионные взносы за периоды начиная с 2014 года надо показать в графе 3. Причина в том, что с начала текущего года пенсионные взносы надо перечислять одной платежкой - они все идут на страховую часть пенсии. В предыдущие же годы надо было распределять платежи между страховой и накопительной частями. Медицинские взносы, а также взносы в ПФР по дополнительным тарифам по-прежнему надо уплачивать разными платежками. Поэтому каждый из этих видов взносов показывают в отдельной графе раздела 1 (графы 6, 7 и 8).

В строке 100 для расчетов, представляемых за отчетные (расчетный) периоды 2014 года:

- значения граф 5–7 строки 100 должны быть равны соответственно значениям граф 4–6 строки 150 расчета за предыдущий расчетный период;

- значение графы 3 строки 100 равно значению графы 3 строки 150 за предыдущий расчетный период в случае наличия переплаты за предыдущий расчетный период;

- значение графы 4 строки 100 равно значению графы 3 строки 150 за предыдущий расчетный период в случае наличия задолженности;

- значение графы 8 строки 100 равно значению графы 7 строки 150 расчета за предыдущий расчетный период.

Для форм отчетности, представляемых за отчетные (расчетные) периоды с 2015 года значения граф строки 100 должны быть равны значениям соответствующих граф строки 150 расчета за предыдущий расчетный период.

В строках 110–114 отражаются суммы начисленных страховых взносов:

- по графе 3 должны быть равны сумме строк 205 и 206 подразделов 2.1 по всем кодам тарифа;

- по графе 6 должны быть равны сумме строки 224 подраздела 2.2 и строк 244, 250, 256, 262, 268 по всем страницам подраздела 2.4 с кодом основания «1»;

- по графе 7 должны быть равны сумме строки 234 подраздела 2.3 и строк 244, 250, 256, 262, 268 по всем страницам подраздела 2.4 с кодом основания «2»;

- по графе 8 должны быть равны сумме строк 215 подразделов 2.1 по всем кодам тарифа;

- графы 4 и 5 не подлежат заполнению.

Строки 120 и 121 заполняются в соответствии с разделом 4.

Раздел 2. Расчет страховых взносов по тарифу и по дополнительному тарифу

Подраздел 2.1. Расчет страховых взносов по тарифу

В подразделе 2.1 есть строки, где приводят данные по расчету взносов на обязательное пенсионное страхование. Раньше в этом блоке все выплаты надо было указывать с разбивкой по возрасту работников: сначала приводили выплаты сотрудникам 1966 года рождения и старше, далее - работникам 1967 года рождения и моложе. Теперь такой разбивки нет.

Суммы взносов также надо было делить на страховую и накопительную части пенсии. Сейчас строки для указания взносов на накопительную часть отсутствуют. Пенсионные взносы пишут общей суммой, поскольку они целиком идут на страховую часть пенсии. Блок про медицинские взносы не изменился, так как тариф взносов и раньше не зависел от возраста и статуса (иностранец или нет). Здесь все так же 6 строк.

Если в течение отчетного периода применялось более одного тарифа, в расчет включается столько страниц подраздела 2.1, сколько тарифов применялось в течение отчетного периода. При этом значения строк 200–215 для включения в состав других разделов расчета участвуют как сумма значений по соответствующим строкам для каждой таблицы подраздела 2.1, включенной в расчет.

По строкам 200–204 производится расчет базы для начисления страховых взносов на обязательное пенсионное страхование, исходя из суммы выплат и иных вознаграждений, производимых в пользу физических лиц, являющихся застрахованными лицами в системе обязательного пенсионного страхования по формуле:

строка 200 - строка 201 - строка 202 - строка 203

Суммы значений по графам строки 200 (с начала расчетного периода и за каждый месяц) по всем страницам подраздела 2.1 должны быть больше или равны суммам выплат и иных вознаграждений по всем сведениям застрахованных лиц, т.е. суммам значений графы 4 (по всем кодам категорий) подраздела 6.4 по всем разделам 6.

Сумма значений граф 4-6 строки 204 по всем страницам подраздела 2.1 - это база для начисления страховых взносов, не превышающая предельную величину, за последние три месяца. Она должна быть равна значению графы 2 строки «Итого» подраздела 2.5.1, а также сумме значений строк 401-403, 411-413 и т д. графы 5 подраздела 6.4 по всем застрахованным лицам.

По строке 205 отражаются суммы начисленных страховых взносов с выплат, не превышающих предельную величину. Сумма значений граф 4-6 строки 205 по всем страницам подраздела 2.1 должна быть равна значению графы 3 строки «Итого» подраздела 2.5.1, а также сумме значений указанных в подразделе 6.5 по всем разделам 6.

По строке 206 отражаются суммы страховых взносов с сумм выплат и иных вознаграждений, превышающих предельную величину базы для начисления страховых взносов. Заполняется страхователями, применяющими основной тариф страховых взносов (установленный ст. 58.2 ), т. е. указывающими в поле «Код тарифа» коды 01, 52 и 53.

Строка 207 должна иметь ненулевое значение при ненулевых суммах значений в строках 205-206.

Строка 208 должна иметь ненулевое значение при ненулевых суммах значений в строке 203.

При наличии в расчете подраздела 2.1 с кодом тарифа 03 должно выполняться одно из условий:

- заполнен подраздел 3.1, и у всех работников код категории застрахованного лица в разделе 6 должен иметь одно из значений: ООИ, ВЖОИ, ВПОИ;

- заполнен подраздел 3.2, и у всех работников код категории застрахованного лица в разделе 6 должен иметь одно из значений: ООИ, ВЖОИ, ВПОИ;

- подразделы 3.1, 3.2 не заполнены (отсутствуют), а суммы значений по графам строки 200 подраздела 2.1 с кодом тарифа 03 должны быть равны суммам соответствующих строк графы 4 подраздела 6.4 по всем разделам 6 с кодом категории застрахованного лица ООИ, или ВЖОИ, или ВПОИ.

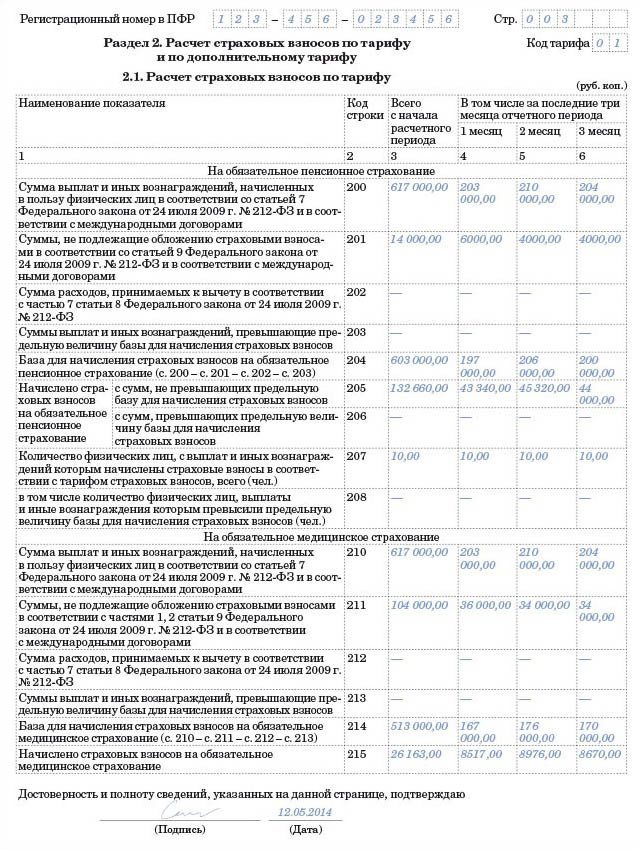

Пример заполнение подраздела 2.1

ООО «Радуга» применяет базовые тарифы по страховым взносам. В компании трудятся десять сотрудников. Из них два человека - временно пребывающие в России иностранцы, с которыми заключены бессрочные трудовые договоры. Данные обо всех вознаграждениях, начисленных работникам в I квартале 2014 года, представлены в таблице ниже.

Сведения о доходах работников ООО «Радуга» в I квартале 2014 года

| Выплаты | Всего (руб.) | Зарплата, премии (руб.) | Больничные (руб.) | Матпомощь работникам (руб.) | |

|---|---|---|---|---|---|

| не превышающая 4000 руб. на каждого | свыше 4000 руб. на каждого | ||||

| начислено сотрудникам, всего, в том числе: | 617 000 | 597 000 | 6000 | 8000 | 6000 |

| за январь | 203 000 | 197 000 | 6000 | — | — |

| за февраль | 210 000 | 200 000 | — | 4000 | 6000 |

| за март | 204 000 | 200 000 | — | 4000 | — |

| В том числе временно пребывающим иностранцам | 90 000 | 90 000 | — | — | — |

| за январь | 30 000 | 30 000 | — | — | — |

| за февраль | 30 000 | 30 000 | — | — | — |

| за март | 30 000 | 30 000 | — | — | — |

Расчет взносов в ПФР. Все выплаты персоналу, кроме больничных и льготной матпомощи, подпадают под пенсионные взносы. Следовательно, база для расчета взносов составила 603 000 руб. (617 000 - 6000 - 8000), в том числе:

197 000 руб. (203 000 - 6000) — в январе;

206 000 руб. (210 000 - 4000) — в феврале;

200 000 руб. (204 000 - 4000) — в марте.

Страховые взносы в ПФР за I квартал 2014 года - 132 660 руб. (603 000 руб. × 22%), в том числе:

43 340 руб. (197 000 руб. × 22%) — в январе;

45 320 руб. (206 000 руб. × 22%) — в феврале;

44 000 руб. (200 000 руб. × 22%) — в марте.

Предельная база в 624 000 руб. ни по одному из сотрудников превышена не была.

Расчет взносов в ФФОМС. Выплаты в пользу временно пребывающих иностранцев, больничные и матпомощь, не превышающая 4000 руб. в год на каждого сотрудника, не облагаются взносами в медстрах. Эти суммы за I квартал 2014 года составили:

36 000 руб. (30 000 + 6000) — в январе;

34 000 руб. (30 000 + 4000) — в феврале;

34 000 руб. (30 000 + 4000) — в марте.

Таким образом, база для расчета взносов в медстрах за I квартал 2014 года составила 513 000 руб. (617 000 - 36 000 - 34 000 - 34 000), в том числе:

167 000 руб. (203 000 - 36 000) — в январе;

176 000 руб. (210 000 - 34 000) — в феврале;

170 000 руб. (204 000 - 34 000) — в марте.

Страховые взносы в ФФОМС за I квартал 2014 года - 26 163 руб. (513 000 руб. × 5,1%), в том числе:

8517 руб. (167 000 руб. × 5,1%) — в январе;

8976 руб. (176 000 руб. × 5,1%) — в феврале;

8670 руб. (170 000 руб. × 5,1%) — в марте.

Так как компания применяет общий режим налогообложения, перед табличной частью подраздела 2.1 бухгалтер проставит код тарифа 01. Образец заполненного подраздела 2.1 ниже.

Подраздел 2.4. Расчет страховых взносов по дополнительному тарифу для отдельных категорий плательщиков страховых взносов

Подраздел 2.4 заполняется плательщиками страховых взносов, которые применяют дополнительные тарифы в соответствии с ч. 2.1 ст. 58.3 . В разделе отражаются выплаты и иные вознаграждения в пользу физических лиц, которые заняты на соответствующих видах работ, указанных в пп. 1–18 п. 1 ст. 27 , в зависимости от класса условий труда, выявленного по результатам специальной оценки условий труда или аттестации рабочих мест по условиям труда.

Если в течение отчетного периода применялось более одного «основания» для уплаты страховых взносов по дополнительному тарифу в зависимости от результата специальной оценки условий труда, то в расчет включается столько страниц подраздела 2.4, сколько «оснований» применялось в течение отчетного периода. При этом значения строк 240-269 для включения в состав других разделов Расчета участвуют как сумма значений (по основаниям «1» или «2») по соответствующим строкам подраздела 2.4, включенных в расчет.

В поле «Код основания» указывается код основания для применения ч. 2.1 ст. 58.3 Федерального закона № 212-ФЗ:

- «1» - в отношении выплат и иных вознаграждений в пользу физических лиц, занятых на соответствующих видах работ, указанных в пп. 1 п. 1 ст. 27 Федерального закона № 173-ФЗ;

- «2» - в отношении выплат и иных вознаграждений в пользу физических лиц, занятых на соответствующих видах работ, указанных в пп. 2–18 п. 1 ст. 27 Федерального закона № 173-ФЗ.

В полях «результатов спецоценки», «результатов аттестации рабочих мест», «результатов спецоценки и результатов аттестации рабочих мест» заполняется одно из значений символом «Х» в зависимости от наличия результатов, на основании которых заполняется подраздел 2.4.

По строкам 243, 249, 255, 261, 267 (по каждому подклассу условий труда) отражается база для начисления страховых взносов по дополнительному тарифу. Значения в этих строках:

- в подразделе 2.4 с кодом основания «1» должны быть равны сумме значений из строк с соответствующим кодом специальной оценки условий труда по графе 4 подраздела 6.7 по всем разделам 6;

- в подразделе 2.4 с кодом основания «2» должны быть равны сумме значений из строк с соответствующими кодами специальной оценки по графе 5 подраздела 6.7 по всем разделам 6.

Таблица 1. Соответствие кодов специальной оценки условий труда, используемых в разделе 6, классам и подклассам условий труда подраздела 2.4

| Код (в разделе 6) | Класс условий труда - Подкласс условий труда |

|---|---|

| О4 | Опасный - 4 |

| В3.4 | Вредный - 3.4 |

| В3.3 | Вредный - 3.3 |

| В3.2 | Вредный - 3.2 |

| В3.1 | Вредный - 3.1 |

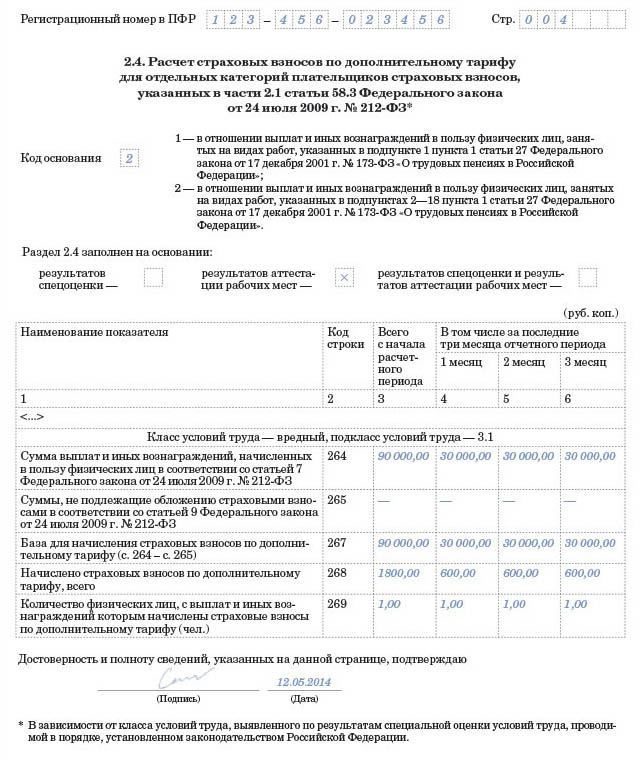

Пример заполнение подраздела 2.4

ООО «Радуга» применяет базовые тарифы по страховым взносам. За январь—март 2014 года топограф Н. Н. Писарев заработал 90 000 руб. (по 30 000 руб. ежемесячно). Писарев может рассчитывать на досрочную пенсию. При этом по итогам аттестации рабочих мест, проведенной в апреле 2012 года, для рабочего места данного сотрудника установлен вредный класс условий труда, подкласс 3.1. На выплаты этому сотруднику нужно начислять допвзносы по тарифу 2 процента.

В течение I квартала 2014 года, кроме зарплаты, иных выплат Писарев не получал. Иных сотрудников, имеющих право на досрочную пенсию, в организации нет. Бухгалтер компании заполнил подраздел 2.4 расчета РСВ-1 так, как показано ниже:

Подраздел 2.5. Сведения по пачкам документов, содержащих расчет сумм начисленных страховых взносов в отношении застрахованных лиц

Подраздел 2.5 заполняется плательщиками страховых взносов, заполнившими раздел 6 расчета. Содержит данные о пачках сведений застрахованных лиц.

Подраздел 2.5.1 содержит данные о пачках исходных сведений индивидуального (персонифицированного) учета. Количество заполненных строк должно соответствовать количеству пачек раздела 6 с типом корректировки сведений (подраздел 6.3) «исходная». Значение графы 2 (сведения о базе для начисления страховых взносов, не превышающей предельную величину) каждой строки должно быть равно сумме значений, указанных в строках 401, 402, 403, 411, 412, 413 и т д. графы 5 подраздела 6.4 соответствующей пачки.

Значение, указанное в строке «Итого» графы 2 подраздела 2.5.1, должно быть равно сумме значений, указанных в графах 4, 5 и 6 строки 204 подраздела 2.1 Расчета по всем кодам тарифа.

Значение графы 3 (сведения о начисленных страховых взносах) каждой строки должно быть равно сумме значений, указанных в подразделе 6.5, входящих в соответствующую пачку.

Значение, указанное в строке «Итого» графы 3 подраздела 2.5.1, должно равняться сумме значений, указанных в графах 4, 5 и 6 строки 205 подраздела 2.1 Расчета по всем кодам тарифа.

Подраздел 2.5.2 содержит данные о пачках сведений индивидуального (персонифицированного) учета с типом «корректирующая» или «отменяющая». Количество заполненных строк должно соответствовать количеству пачек документов корректирующих (отменяющих) разделов 6, СЗВ-6-1, СЗВ-6-2 или СЗВ-6-4.

В случае предоставления корректирующих сведений за периоды 2010-2013 гг. в составе расчета - с 2014 года формы СЗВ-6-1, СЗВ-6-2 или СЗВ-6-4 представляются в соответствии с правилами их заполнения и представления, форма АДВ-6-2 не представляется.

Значение строки «Итого» графы 4 подраздела 2.5.2 должно быть равно сумме значений, указанных в строке «Итого» графы 3 подраздела 6.6 всех разделов 6 с типом сведений «исходная».

Значение строки «Итого» графы 5 подраздела 2.5.2 должно быть равно сумме значений, указанных в строке «Итого» графы 4 подраздела 6.6 всех разделов 6 с типом сведений «исходная».

Значение строки «Итого» графы 6 подраздела 2.5.2 должно быть равно сумме значений, указанных в строке «Итого» графы 5 подраздела 6.6 всех разделов 6 с типом сведений «исходная».

Раздел 3. Расчет соответствия условий на право применения пониженного тарифа

Больше не нужно заполнять подраздел 3.1 по работникам-инвалидам. По выплатам таким сотрудникам и взносам с этих выплат теперь надо составлять только отдельный подраздел 2.1 с кодом тарифа 03.

Пониженный тариф с выплат инвалидам в текущем году такой же, как и в предыдущем: в ПФР - 21 процент, ФФОМС - 3,7 процента, ФСС России - 2,4 процента. При этом начислять взносы по льготному тарифу нужно только на выплаты в пределах 624 000 руб. в год на одного человека. 10 процентов в ПФР со сверхнормативных сумм платить не нужно (ч. 4, 5 ст. 8, ст. 58 Федерального закона № 212-ФЗ).

Раньше, заполняя форму РСВ- 1 ПФР, некоторые бухгалтеры сталкивались с такой проблемой. В подразделе 3.1 надо было указать срок действия справки об инвалидности. И было не ясно, что делать, если сотрудник предъявил бессрочную справку. Теперь же эта проблема решена. В новой форме расчета сведения о справках по инвалидам приводить не требуется. Но данные документы все равно должны быть в компании - сотрудники ПФР могут запросить их во время проверки. И если справок не будет, в фонде решат, что пониженный тариф компания применяла незаконно. Значит, организации придется пересчитать и доплатить взносы, а также отдельной платежкой перечислить пени.

Раздел 4. Суммы доначисленных страховых взносов с начала расчетного периода

Раздел 4 заполняется в случае доначисления в отчетном периоде страховых взносов за предыдущие отчетные (расчетные) периоды. В случае отражения изменений в соответствии со ст. 17 Федерального закона № 212-ФЗ в уточненном Расчете за соответствующий период раздел 4 расчета за текущий отчетный период не заполняется.

При наличии сумм в графах 6–14 обязательно заполнение граф 2, 4, 5. В графе 2 в каждой строке указывается одно из значений основания для доначисления страховых взносов:

«1» - в случае доначисления по актам камеральных проверок, по которым в отчетном периоде вступили в силу решения о привлечении к ответственности плательщиков страховых взносов;

«2» - в случае доначисления по актам выездных проверок, по которым в отчетном периоде вступили в силу решения о привлечении к ответственности плательщиков страховых взносов;

«3» - в случае если плательщиком страховых взносов самостоятельно доначислены страховые взносы в случае выявления факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению суммы страховых взносов, подлежащей уплате за предыдущие отчетные периоды в соответствии со ст. 7 Федерального закона № 212-ФЗ.

При заполнении графы 13 обязательно заполнение графы 3, где указывается код основания для применения ч. 2.1 ст. 58.3 Федерального закона № 212-ФЗ:

«1» - в отношении выплат и иных вознаграждений в пользу физических лиц, занятых на соответствующих видах работ, указанных в пп. 1 п. 1 ст. 27 Федерального закона № 173-ФЗ;

«2» - в отношении выплат и иных вознаграждений в пользу физических лиц, занятых на соответствующих видах работ, указанных в пп. 2–18 п. 1 ст. 27 Федерального закона № 173-ФЗ.

Раздел 6. Сведения о сумме выплат и иных вознаграждений и страховом стаже застрахованного лица

Раздел 6 расчета заполняется и представляется плательщиками на всех застрахованных лиц, в пользу которых в отчетном периоде начислены выплаты и иные вознаграждения в рамках трудовых отношений и гражданско-правовых договоров. Если, к примеру, в течение всего квартала сотрудник был в отпуске за свой счет, заполнять на него раздел 6 не надо.

Отпал вопрос, связанный с ситуацией, когда человек уволился и компания погашает долги по взносам с данного человека. Раньше надо было сдавать сведения персонифицированного учета по таким уволенным. Теперь этого не требуется, ведь все данные об уплаченных взносах за прошлые периоды компания отражает в разделе 1 расчета РСВ-1. Соответственно, дублировать данные не нужно.

Еще одно важное изменение: теперь в сведениях персонифицированного учета, в разделе 6 формы РСВ-1, не надо писать данные об уплаченных взносах, так как эта информация также есть в разделе 1 расчета РСВ-1.

На каждого застрахованного сотрудника заполняется отдельный раздел 6. При этом сведения на всех работников обязательно сгруппировать в пачки, но не более 200 в каждой. Сведения с разными типами корректировки сведений («исходная», «корректирующая» и «отменяющая») формируются в отдельные пачки документов. Сведения, корректирующие данные за предыдущие отчетные периоды (тип корректировки сведений «корректирующая» и «отменяющая»), представляются вместе с исходными сведениями за период, в котором корректируются данные.

По старым правилам надо было формировать описи к пачкам, теперь этого делать не нужно. Взамен описей сведения из пачек отражают в новом подразделе 2.5.1 формы РСВ-1. В нем указывается база, взносы и другая информация по работникам.

Пачки, содержащие корректирующие или отменяющие сведения по формам СЗВ-6-1, СЗВ-6-2, СЗВ-6-4, должны содержать формы с одним типом договора и одним кодом категории застрахованного лица.

Всего в разделе 6 восемь подразделов: сведения о застрахованном лице, отчетный период, тип корректировки сведений и пр. По сути, они заменили три формы старых сведений персонифицированного учета (формы СЗВ-6-4, АДВ-6-5 и АДВ-6-2).

При значении больше 0,00 в разделе 1 в строке 114 графы 3 - наличие раздела 6 обязательно при условии, что номер корректировки расчета «000» или в случае, если номер корректировки расчета отличен от «000» и тип корректировки расчета имеет значение «2».

В разделе 6 расчета при отсутствии какого-либо показателя в строке соответствующая графа не заполняется (в разделах 1–5 ставятся прочерки).

В подразделе 6.4 указываются суммы выплат и иных вознаграждений, начисленных в пользу физического лица с начала расчетного периода, в том числе за последние три месяца.

Коды категории застрахованного лица, указываемые в графе 3, должны соответствовать кодам тарифа, указанным в подразделах 2.1 раздела 2.

Таблица 2. Соответствие кодов тарифа и кодов категории застрахованного лица

| Код тарифа страховых взносов | Код категории застрахованного лица |

|---|---|

| 01, 52, 53 | НР, ВЖНР, ВПНР |

| 03 | 00И, ВЖОИ, ВПОИ |

| 04 | ЕСХН, ВЖЕН, ВПЕН |

| 06 | ОДИТ, ВЖИТ, ВПИТ |

| 07, 16 | ПНЭД, ВЖЭД, ВПЭД |

| 08 | ХО, ВЖХО, ВПХО |

| 09 | СМИ, ВЖСИ, ВПСИ |

| 10 | ИЦС, ВЖЦС, ВПЦС |

| 11, 12, 13 | АСБ, ВЖСБ, ВПСБ |

| 18 | СХ, ВЖСХ, ВПСХ |

| 19, 20 | ХМН, ВЖМН, ВПМН |

| 15 | ЧЭС, ВЖЭС, ВПЭС |

| 36 | ТВЭЗ, ВЖТЗ, ВПТЗ |

Если в подразделе 6.8 указан период стажа без кода «АДМИНИСТР», «ДЕТИ», «УЧОТПУСК», «ДЛДЕТИ», «ДЛОТПУСК», «ВРНЕТРУД», «ДЕКРЕТ», «ЧАЭС», «НЕОПЛ», «НЕОПЛДОГ» и «НЕОПЛАВТ», то обязательно наличие ненулевой суммы в графе 4 строках 401–403 подраздела 6.4.

По каждому подразделу 6.4 значение, указанное в графе 4 строк 400, 401, 402, 403, 410, 411, 412, 413 и т д., не может быть меньше суммы значений граф 5 и 7.

Сумма значений, указанных в графе 5 в строках 400, 410 и т д. в каждом подразделе 6.4, должна быть не больше размера базы для начисления страховых взносов, установленного Правительством Российской Федерации в соответствии с ч. 5 ст. 8 Федерального закона № 212-ФЗ (в 2014 году - 624 000 рублей).

Графа 7 - «Сумма выплат и иных вознаграждений, превышающая предельную величину базы для начисления страховых взносов» - заполняется для всех категорий, и сумма значений по всем разделам 6 должна быть равна строке 203 по всем страницам подраздела 2.1 раздела 2.

В подразделе 6.5 указывается сумма страховых взносов на обязательное пенсионное страхование, начисленная по всем тарифам страховых взносов в последние три месяца отчетного периода с выплат и иных вознаграждений, не превышающих предельную величину базы для начисления страховых взносов. В случае если в течение отчетного периода был изменен код категории застрахованного лица, в подразделе 6.5 указывается итоговая сумма начисленных страховых взносов, рассчитанная исходя из тарифов по всем категориям застрахованных лиц.

Подраздел 6.6 заполняется в формах с типом сведений «исходная» в случае, если в последние три месяца отчетного периода корректируются данные, представленные в предыдущие отчетные периоды:

- при корректировке сведений за отчетные периоды, начиная с I квартала 2014 года, сведения о сумме доначисленных страховых взносах указываются в графе 3;

- при корректировке сведений за отчетные периоды 2010–2013 гг. сведения о сумме доначисленных страховых взносов указываются в графах 4 и 5.

При наличии данных в подразделе 6.6 дополнительно в обязательном порядке предоставляются корректирующие (отменяющие) разделы 6 и/или формы СЗВ-6-1 или СЗВ-6-2 и/или СЗВ-6-4.

В подразделе 6.7 указывается сумма выплат и иных вознаграждений, начисленных в пользу физического лица, занятого на работах, дающих право на досрочное назначение пенсии, с начала расчетного периода, в том числе за последние три месяца отчетного периода.

При указании нескольких кодов специальной оценки условий труда количество строк в подразделе 6.7 должно быть соответственно увеличено.

Код специальной оценки условий труда по результатам специальной оценки условий труда и/или аттестации рабочих мест по условиям труда указывается в графе 3 подраздела 6.7 и заполняется в соответствии с Классификатором (табл. 1).

Сумма выплат и иных вознаграждений, начисленных в пользу застрахованного лица, занятого на видах работ, указанных в пп. 1 п. 1 ст. 27 Федерального закона № 173-ФЗ, указывается в графе 4.

Суммы значений, указанные в строках графы 4, всех сведений, для которых не указан код специальной оценки условий труда, должны быть равны значениям, указанным в соответствующих графах строки 223 подраздела 2.2 Расчета.

Сумма выплат и иных вознаграждений, начисленных застрахованному лицу, занятому на видах работ, указанных в пп. 2–18 п. 1 ст. 27 Федерального закона № 173-ФЗ, отражается в графе 5 подраздела 6.7.

Суммы значений, указанные в строках графы 5, всех сведений, для которых не указан код специальной оценки условий труда, должны быть равны значениям, указанным в соответствующих графах строки 233 подраздела 2.3 Расчета.

Суммы значений, указанные в строках граф 4 и 5, всех сведений, для которых указан код специальной оценки условий труда, должны быть равны значениям, указанным в строках 243, 249, 255, 261, 267 подразделов 2.4 с основаниями «1» и «2» расчета в соответствии с подклассом условий труда.

В подразделе 6.8 отражается период работы за последние три месяца отчетного периода. При наличии в отчетном периоде у застрахованного лица периодов трудовой деятельности в рамках трудового договора и гражданско-правого договора периоды работы указываются отдельными строками по каждому из видов договоров (оснований). При этом период стажа в рамках гражданско-правового договора заполняется с отражением кода «ДОГОВОР» или «НЕОПЛДОГ» в графе 7 подраздела 6.8.

Для застрахованных лиц, занятых на работах, указанных в пп. 1–18 п. 1 ст. 27 Федерального закона № 173-ФЗ, коды особых условий труда и/или основания для досрочного назначения трудовой пенсии указываются только в случае начисления (уплаты) страховых взносов по дополнительному тарифу. При нулевых значениях в строках 701–703 (711–713) в графах 4 и 5 подраздела 6.7 коды льготного стажа не указываются, если не сопровождаются кодами дополнительных сведений ДЕКРЕТ, ВРНЕТРУД, ДЛОТПУСК, ВАХТА.

При заполнении графы 7 для выделения периодов, включаемых в стаж, можно использовать коды, добавленные с 01.01.2014 года в классификатор.

Таблица 3. Исчисление страхового стажа: дополнительные сведения

| Код | Полное наименование |

|---|---|

| ВАХТА | Время межвахтового отдыха |

| МЕСЯЦ | Перевод работника с работы, дающей право на досрочное назначение трудовой пенсии по старости, на другую работу, не дающую право на указанную пенсию, в той же организации по производственной необходимости на срок не более одного месяца в течение календарного года |

| КВАЛИФ | Повышение квалификации с отрывом от производства |

| ОБЩЕСТ | Исполнение государственных или общественных обязанностей |

| СДКРОВ | Дни сдачи крови и ее компонентов и предоставленные в связи с этим дни отдыха |

| ОТСТРАН | Отстранение от работы (недопущение к работе) не по вине работника |

| ПРОСТОЙ | Время простоя по вине работодателя |

| УЧОТПУСК | Дополнительные отпуска работникам, совмещающим работу с обучением |

| МЕДНЕТРУД | Период работы, соответствующий переводу в соответствии с медицинским заключением беременной женщины по ее заявлению с работы, дающей право на досрочное назначение трудовой пенсии по старости, на работу, исключающую воздействие неблагоприятных производственных факторов, а также период, когда беременная женщина не работала до решения вопроса о ее трудоустройстве в соответствии с медицинским заключением |

| НЕОПЛДОГ | Период работы застрахованного лица по договору гражданского правового характера |

| НЕОПЛАВТ | Период работы застрахованного лица по авторскому договору |

Представление расчета РСВ-1 в электронном виде

В электронном виде отчетность по форме РСВ-1 представляется в виде комплекта файлов документов, в совокупности содержащих сведения в целом по страхователю. Файл, представляющий собственно форму РСВ-1 (разделы 1–5), содержит представление единственного документа.

Раздел 6 формы РСВ-1 - документы «Сведения о сумме выплат и иных вознаграждений и страховом стаже застрахованного лица», которые представляются одним или несколькими файлами документов. Один файл документов «Сведения о сумме выплат и иных вознаграждений и страховом стаже застрахованного лица» представляет собой одну пачку документов и может содержать не более 200 документов.

Имена файлов должны быть уникальны по номеру:

PFR-700-Y-9999-ORG-999-999-999999-DCK-99999-DPT-999999-DCK-99999.XML

Формат электронного представления РСВ-1 утвержден Постановлением Правления ПФ РФ от 03.03.2014 № 25п «Об утверждении формата расчета по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в Пенсионный фонд Российской Федbtdерации и на обязательное медицинское страхование в Федеральный фонд обязательного медицинского страхования плательщиками страховых взносов, производящими выплаты и иные вознаграждения физическим лицам».

Санкции за просрочку сдачи формы РСВ-1

Компании, которые сдадут расчет РСВ-1 за первый квартал позже срока, будут оштрафованы только по ст. 46 Федерального закона № 212-ФЗ. Это подтвердили представители Минтруда в письме от 08.04.2014 № 17-3/13-142.

Штраф за опоздание с РСВ-1 составляет от 5 до 30 процентов от начисленных взносов, но не менее 1000 руб. И 5 процентов от суммы взносов взыщут с организации, которая вовремя не сдала сведения персонифицированного учета (). При этом в новой отчетности в ПФР, индивидуальные сведения объединились с РСВ-1. И неясно, какие санкции грозят за опоздание с расчетом. В своем письме сотрудники Минтруда пояснили, если в сданных сведениях нет ошибок, штраф будет только один – по ст. 46 Закона № 212-ФЗ./h3

голосов: 9